Bức tranh toàn ngành Xây dựng Việt Nam 2019 qua các con số và sự kiện

Năm 2019 – một năm bản lề đánh dấu rõ rệt giai đoạn “trưởng thành” về tốc độ tăng trưởng của ngành xây dựng. So với dự đoán diễn biến giảm tốc của thị trường xây dựng và “lời nguyền chu kỳ 10 năm”, năm 2019 có vẻ trôi qua khá “êm đềm”. Tính đến thời điểm hiện tại, thị trường xây dựng đã bước theo một quỹ đạo vận động hoàn toàn khác, dẫu rằng, có một khoảng thời gian biến động.

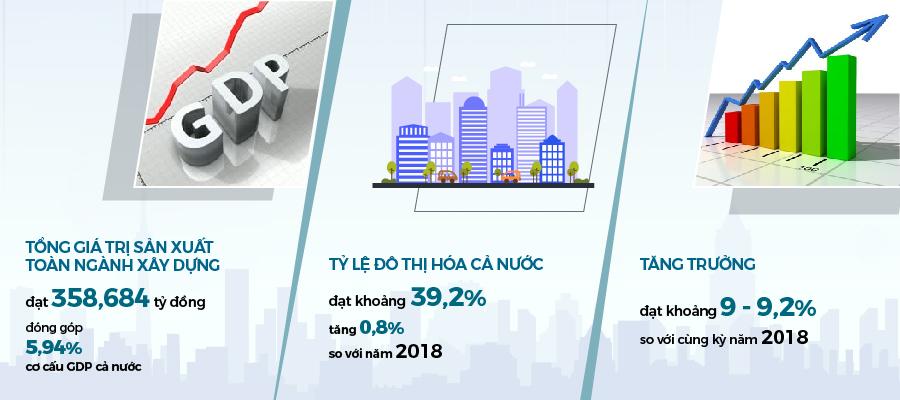

Báo cáo đánh giá tình hình thực hiện nhiệm vụ năm 2019 của Bộ Xây dựng đưa ra, hoạt động xây dựng tăng trưởng đạt khoảng 9 – 9,2% so với cùng kỳ năm 2018. Tỷ lệ đô thị hóa cả nước đạt khoảng 39,2%, tăng 0,8% so với năm 2018. Cụ thể, tổng giá trị sản xuất toàn ngành Xây dựng đạt 358,684 tỷ đồng, đóng góp 5,94% cơ cấu GDP cả nước.

Kết thúc năm 2019, ngành xây dựng đang dần hiện rõ dấu hiệu của sự dịch chuyển “tăng trưởng chất lượng” sang “trưởng thành” trong vòng đời của mình. Triển vọng ngành được đánh giá “Thận trọng ngắn hạn, lạc quan dài hạn” trong bối cảnh điểm sáng tăng trưởng xây dựng công nghiệp cùng dòng chảy vốn đầu tư nước ngoài và lực hút dịch chuyển nhà máy sản xuất của các tập đoàn lớn tại Trung Quốc sang Việt Nam.

HOUSELINK xin giới thiệu bức tranh toàn cảnh ngành xây dựng năm 2019 trên từng giá trị trong chuỗi cung ứng ngành.

1. XÂY DỰNG DÂN DỤNG

Năm 2019, tổng diện tích nhà ở tăng thêm khoảng 50 triệu m2 sàn, trong đó nhà xã hội có 4.110 căn với tổng diện tích 205.000 m2 sàn.

Năm 2019, tổng diện tích nhà ở tăng thêm khoảng 50 triệu m2 sàn, trong đó nhà xã hội có 4.110 căn với tổng diện tích 205.000 m2 sàn.

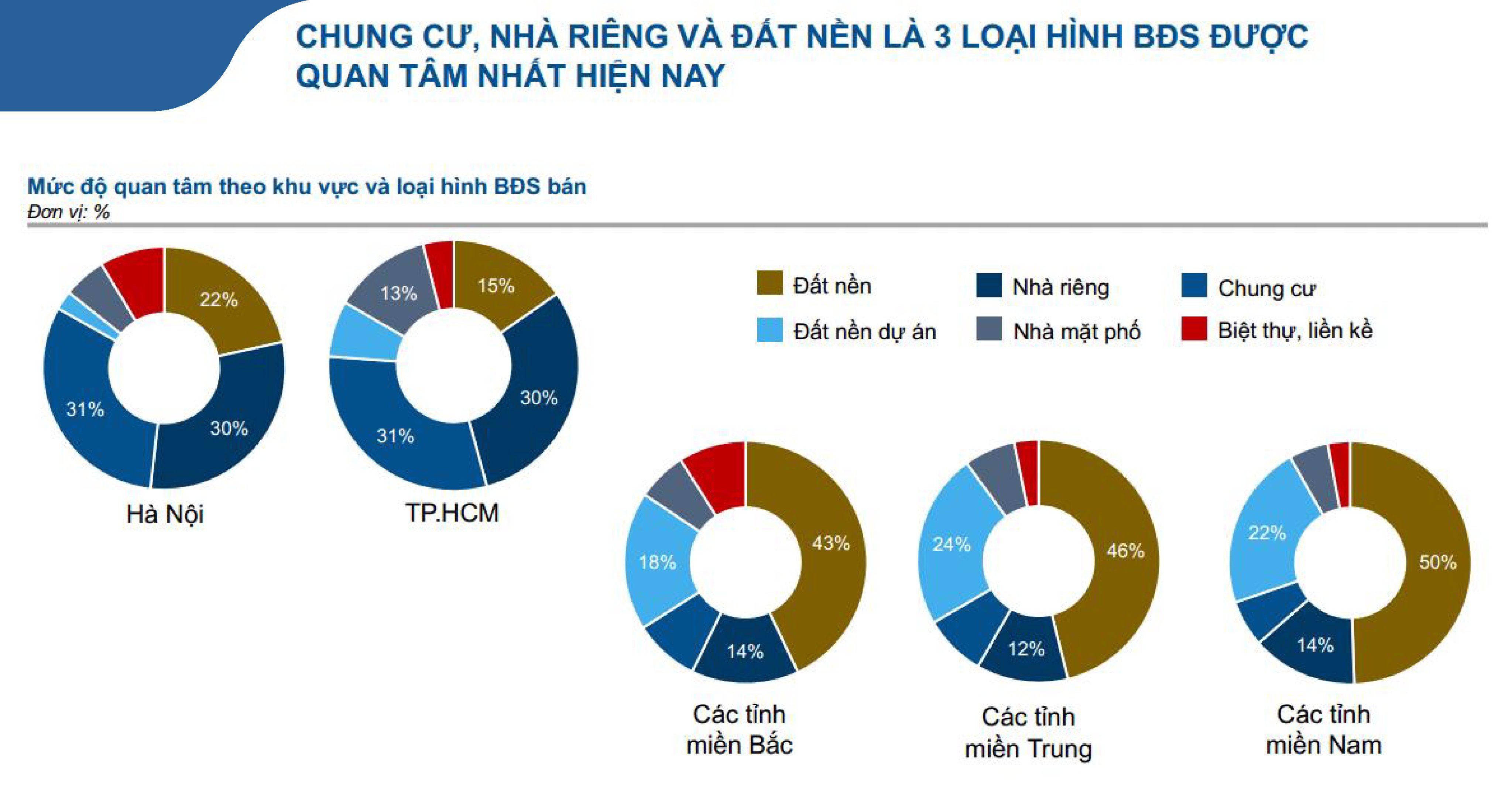

Theo số liệu báo cáo nghiên cứu thị trường vừa được Batdongsan.com.vn công bố đầu tháng 12/2019, lượng tin đăng của tất cả các loại hình bất động sản trong cả năm 2019 tăng tới 42% so với năm 2018 và mức độ quan tâm của người mua bất động sản Việt Nam cũng tăng khoảng 2,8%. Trong đó, chung cư, nhà riêng và đất nền hiện là ba loại hình bất động sản được quan tâm nhất hiện nay.

Ngoài các thị trường trọng điểm như Hà Nội và TP.HCM, năm 2019 cũng chứng kiến chỉ số quan tâm tăng vọt so với thời điểm 2018 tại các thị trường như Hải Phòng (tăng 38%), Quảng Ninh (tăng 91%), Lâm Đồng (tăng 71%), đặc biệt là thị trường bất động sản Bình Thuận với mức độ quan tâm tăng tới 153%.

Nhu cầu nhà ở còn rất lớn

Theo số liệu Tổng điều tra Dân số và Nhà ở 2019, Hà Nội hiện có khoảng 8 triệu dân với mức diện tích nhà ở trung bình là 26,1 m2/người. Trong khi đó, số dân tại TP.HCM là gần 9 triệu dân với diện tích nhà ở trung bình là 19,4 m2/người. Tổng diện tích nhà ở cần thêm mỗi năm tại Hà Nội vào khoảng 4,7 triệu m2, tại TP.HCM là khoảng 4 triệu m2.

Với tốc độ tăng dân số trung bình tại cả Hà Nội và TP.HCM ở mức khoảng 2,2%, nhu cầu về xây dựng nhà ở tại hai thành phố này được đánh giá là còn rất lớn.

Một điểm nổi bật khác của thị trường xây dựng nhà ở năm 2019 là tình trạng mất cân đối về cơ cấu sản phẩm. Điển hình, thị trường TP.HCM mất hẳn nguồn cung sản phẩm cho giá rẻ, bình dân. Theo báo cáo Tổng kết hoạt động của Bộ Xây dựng, trong số 8 chỉ tiêu đề ra năm 2019 thì chỉ có chỉ tiêu nhà ở xã hội không đạt kế hoạch, trong đó nhà xã hội có 4.110 căn với tổng diện tích 205.000 m2 sàn (chỉ tiêu kế hoạch là 50.000 căn với tổng diện tích 2.500.000 m2 sàn). Nhà ở xã hội, nhà ở giá thấp, từ 25 triệu đồng/m2 trở xuống là rất thiếu, đặc biệt là ở các tỉnh và thành phố loại I.

Các doanh nghiệp đầu tư dự án nên cơ cấu lại sản phẩm của mình, bởi thị trường cầu về nhà ở giá thấp vẫn rất lớn. Thị trường bất động sản 2020 sẽ tiếp tục gặp vấn đề cầu nhiều mà cung ít nếu như không có giải pháp rà soát đúng quy định pháp luật.

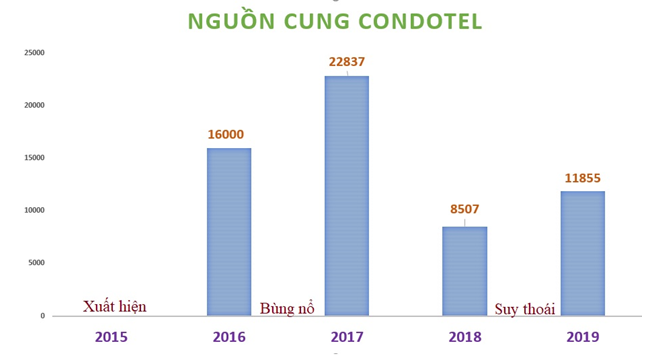

Thị trường Xây dựng tòa nhà văn phòng, bất động sản nghỉ dưỡng 2019 ghi nhận dự án mới ra đời ít, lượng giao dịch giảm, hàng tồn kho gia tăng. Đặc biệt, sự giảm tốc mạnh mẽ của loại hình condotel – từng “làm mưa làm gió” trước đó, khiến cho thị trường tiếp bước vào gam màu trầm. Năm 2019, báo cáo về tốc độ tăng trưởng của du lịch chững lại đã đưa tới e ngại về về bất động sản nghỉ dưỡng khi phân khúc này đã bão hòa.

Thị trường Xây dựng tòa nhà văn phòng, bất động sản nghỉ dưỡng 2019 ghi nhận dự án mới ra đời ít, lượng giao dịch giảm, hàng tồn kho gia tăng. Đặc biệt, sự giảm tốc mạnh mẽ của loại hình condotel – từng “làm mưa làm gió” trước đó, khiến cho thị trường tiếp bước vào gam màu trầm. Năm 2019, báo cáo về tốc độ tăng trưởng của du lịch chững lại đã đưa tới e ngại về về bất động sản nghỉ dưỡng khi phân khúc này đã bão hòa.

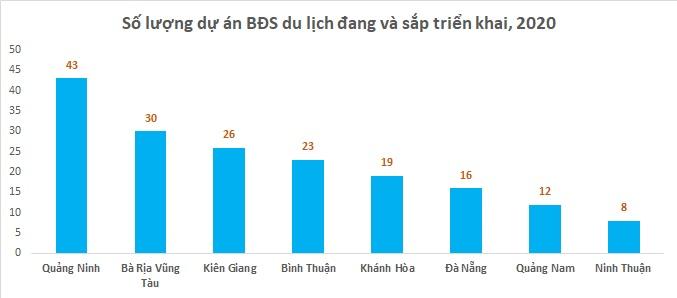

Điểm sáng của thị trường bất động sản nghỉ dưỡng đang đến từ chiến lược “đánh bắt xa bờ” của các doanh nghiệp địa ốc. Những vùng đất mới như Bình Thuận, Ninh Thuận, Phú Yên, Vũng Tàu, Quảng Bình, Quy Nhơn và Quảng Ninh… đã dần lột xác về cơ sở hạ tầng, trở thành điểm du lịch đầy hứa hẹn. Đây được coi là động lực cho thị trường bất động sản du lịch năm 2020.

Theo tổng hợp từ HOUSELINK, các nhà đầu tư đang và sắp triển khai nhiều dự án bất động sản du lịch tại các tỉnh ven biển. Với lợi thế về hạ tầng đồng thời sở hữu sân bay quốc tế, Quảng Ninh và Kiên Giang đang là những địa điểm đang thu hút đầu tư từ những “ông lớn” trong bất động sản như Sun Group, Vin Group, FLC, CEO Group,… với quy mô đầu tư và số lượng dự án lớn. Với kế hoạch phát triển sân bay Long Thành, Bà Rịa Vũng Tàu và Bình Thuận trở nên hấp dẫn hơn trong mắt các nhà đầu tư. Tuy nhiên, các dự án ở đây tập trung nhiều về “lượng” hơn là “chất”, và phần lớn đang trong giai đoạn chuẩn bị dự án.

2. XÂY DỰNG CÔNG NGHIỆP

Năm 2019 cũng là năm chứng kiến sự bùng nổ mạnh mẽ của xây dựng công nghiệp, bao gồm đất công nghiệp, nhà xưởng xây sẵn, nhà kho và logistics.

Trước bối cảnh quỹ đất nội đô ngày càng thu hẹp, cạnh tranh xây dựng các dự án nhà ở ngày càng khốc liệt hơn, trong khi Việt Nam có tiềm năng trở thành trung tâm công nghiệp mới của khu vực Đông Nam Á. Phân khúc xây dựng công nghiệp tăng trưởng mạnh mẽ bởi được hỗ trợ bởi 2 yếu tố: nguồn vốn FDI ổn định và làn sóng dịch chuyển sản xuất vào Việt Nam trong bối cảnh chiến tranh thương mại Mỹ – Trung Quốc.

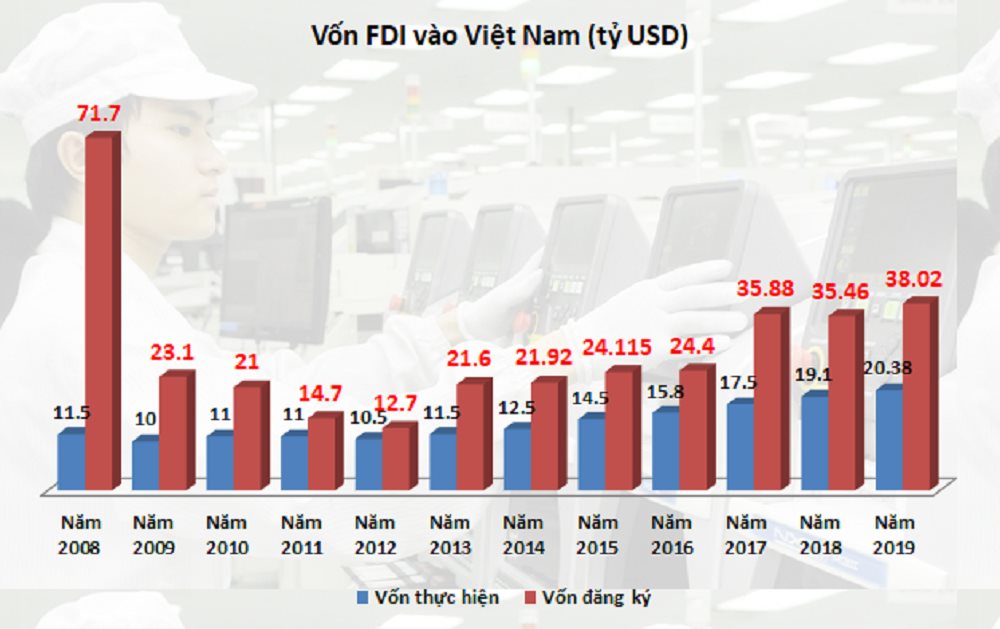

Tính đến ngày 20/12/2019, tổng vốn đăng ký cấp mới, điều chỉnh và góp vốn mua cổ phần của nhà đầu tư nước ngoài vào Việt Nam đạt 38,02 tỷ USD, tăng 7,2% so với cùng kỳ năm 2018.

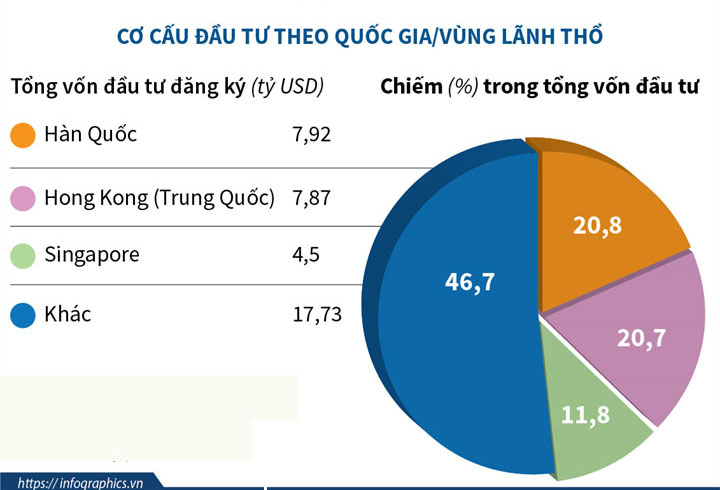

Đồng thời, theo như thống kê của đơn vị nghiên cứu và tư vấn phát triển thị trường xây dựng HOUSELINK thì số lượng các dự án có vốn đầu tư FDI và DDI có vốn đầu tư lớn hơn 2 triệu USD được triển khai vẫn duy trì tương đương năm 2018. Với 1073 dư án so với 1083 của năm 2018. Tuy nhiên về giá trị giải ngân lại giảm gần 1 nửa so với cùng kỳ. Nguyên nhân là bởi thiếu vắng các có quy mô lớn, thay bằng các dự án có quy mô vừa và nhỏ nhiều hơn chủ yếu đến từ các quốc gia như: Trung Quốc, Hồng Kong. Đài Loan và Hàn Quốc.

3. XÂY DỰNG HẠ TẦNG

Xu hướng đô thị hóa đang diễn ra mạnh mẽ, năm 2019 hoạt động xây dựng các dự án cơ sở hạ tầng giao thông duy trì đà tăng mạnh và sẽ tiếp tục tăng trong vòng 10 năm tới. Tăng cường đầu tư công sẽ thúc đẩy tăng trưởng, trong nước, cầu nội địa và xây dựng bùng nổ.

Đồng thời, chính phủ Việt Nam cũng ưu tiên đầu tư công trong lĩnh vực hạ tầng, các dự án xây dựng cao tốc, đường trên cao, công trình cầu cảnh, nhà máy lọc hoá dầu, khu công nghiệp để thu hút nhiều nhà đầu tư nước ngoài.

Theo nghiên cứu của BMI, Việt Nam là một trong những thị trường cận biên đang phát triển với tốc độ nhanh, trong đó đầu tư cơ sở hạ tầng luôn được xem là ưu tiên hàng đầu của Chính phủ. Số liệu thống kê cho thấy chi phí cho các công trình xây dựng cơ bản chiếm khoảng 25% tổng chi tiêu Chính phủ từ năm 2015 – 2018. Dự báo Ngân hàng Nhà nước sẽ cắt giảm 25 điểm % của lãi suất tái cấp vốn còn 5,75%. Tỷ giá USD/VND cuối năm 2020 sẽ ở mức khoảng 23.000 đồng/USD.

Số liệu thống kê cho thấy chi phí cho các công trình xây dựng cơ bản chiếm khoảng 25% tổng chi tiêu Chính phủ từ năm 2015 – 2018.

Trong năm 2020, Bộ Tài chính cho biết sẽ tiếp tục tập trung cải thiện môi trường đầu tư kinh doanh; tạo điều kiện thuận lợi để các doanh nghiệp phát triển, thúc đẩy tăng trưởng cao và bền vững, tạo nguồn thu ngân sách ổn định, vững chắc.

4. VẬT LIỆU XÂY DỰNG

Thị trường vật liệu xây dựng năm 2019 là bức tranh nhiều mảng sáng tối, sản xuất cũng như tiêu thụ các sản phẩm vật liệu xây dựng đa phần đều chững lại. Đồng thời, sự cạnh tranh của toàn ngành vật liệu xây dựng căng thẳng hơn so với những năm trước.

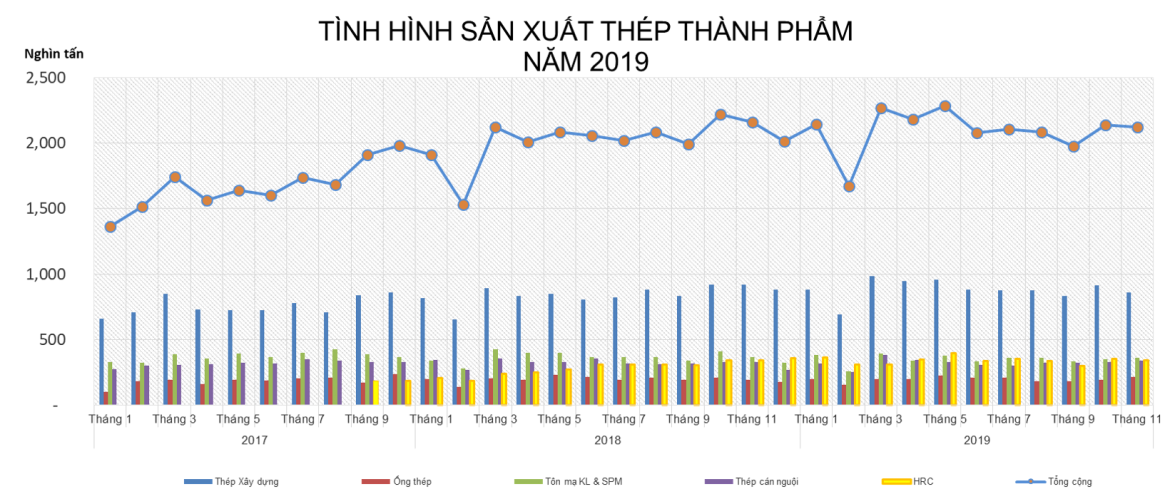

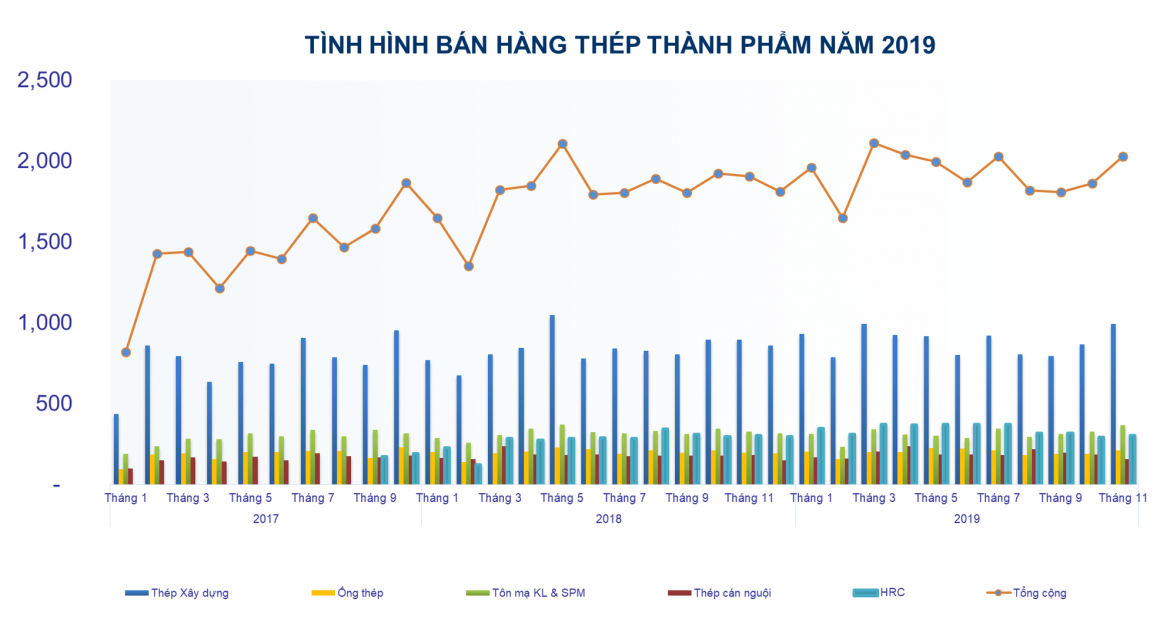

Ngành thép trong nước tăng trưởng chậm chạp. Nguyên nhân được đánh giá bởi nhu cầu và xu hướng giá toàn cầu giảm bởi nền kinh tế của Trung Quốc – thị trường tiêu thụ 50% tổng lượng thép trên toàn thế giới suy giảm do chiến tranh thương mại và yếu tố chu kỳ kinh tế, đồng thời, do sức ép cạnh tranh từ việc gia tăng nguồn cung trong nước và thép nhập khẩu nước ngoài.

Năm 2020, ngành thép Việt Nam sẽ tiếp tục đối mặt với nhiều khó khăn và thách thức trong xuất phát từ một số nguyên nhân như dư thừa nguồn cung ngày càng lớn ngay trong nội địa; ảnh hưởng của thương mại quốc tế cùng chính sách bảo hộ tiếp tục gia tăng không chỉ ở thị trường Hoa Kỳ mà còn ở nhiều quốc gia khác. Tuy nhiên, việc gia tăng giải ngân nguồn vốn FDI có thể là yếu tố hỗ trợ cho nhu cầu thép.

Trong 11 tháng 2019:

-Sản xuất đạt 23.100.808 tấn, tăng 4,1% so với cùng kỳ 2018;

-Bán hàng đạt 21.198.500 tấn, tăng 6,3% so với cùng kỳ năm trước.

Trong đó, xuất khẩu thép là 4.231.150 tấn, giảm 2,6% so với 11 tháng 2018.

Trong khi đó, chỉ có sản phẩm xi măng vẫn có sự tăng trưởng. Theo số liệu của Hiệp hội xi măng Việt Nam cũng như số liệu của Bộ Xây dựng, toàn ngành đã tiêu thụ tổng sản lượng xi măng khoảng 98 triệu tấn, đạt kế hoạch và tăng 3 triệu tấn so với cùng kỳ năm 2018. Theo báo cáo của Cục Xuất nhập khẩu (Bộ Công Thương), năm 2019, xuất khẩu xi măng, clinker đạt xấp xỉ 34 triệu tấn, trị giá 1,394 tỷ USD, tăng hơn 148 triệu USD so với năm 2018. Như vậy, ngành xi măng Việt Nam 2 năm liên tiếp ghi nhận mức xuất khẩu kỷ lục, tiếp tục trong TOP các mặt hàng xuất khẩu tỷ USD.

Năm 2020, Bộ Xây dựng dự báo nhu cầu tiêu thụ xi măng sẽ tiếp tục tăng ở mức 4 – 5% so với năm 2019, đạt khoảng 101 – 103 triệu tấn, trong đó, tiêu thụ xi măng nội địa khoảng 69 – 70 triệu tấn, xuất khẩu khoảng 32 – 34 triệu tấn.

Năm 2019 cũng cho thấy rõ xu hướng vật liệu xây dựng xanh, thân thiện với môi trường đang lên ngôi, nhà nước khuyến khích thúc đẩy phát triển công trình xanh.

5. DOANH NGHIỆP XÂY DỰNG

Trong 9 tháng đầu năm 2019, nhiều doanh nghiệp xây dựng, nhà thầu lớn đang niêm yết trên sàn chứng khoán như Coteccons (CTD) và Hòa Bình (HBC), Công ty cổ phần FECON (FCN), Công ty cổ phần LICOGI 14 (L14), Công ty CP LICOGI 16 (LCG)… cũng ghi nhận tỷ trọng tăng của mảng xây dựng công nghiệp trong cơ cấu doanh thu. Các công ty này có mức tăng trưởng hoạt động sản xuất kinh doanh tốt và có nhiều tiềm năng phát triển trong giai đoạn 2020 – 2022.

Đặc biệt hơn khi mới đây Bộ Giao thông Vận tải ra quyết định hủy sơ tuyển theo hình thức đấu thầu rộng rãi quốc tế và điều chỉnh hồ sơ mời sơ tuyển phù hợp với hình thức đấu thầu rộng rãi trong nước, lựa chọn nhà đầu tư thực hiện 8 dự án PPP thuộc Dự án đường bộ cao tốc Bắc – Nam phía Đông.

Trong bối cảnh Việt Nam gia tăng đầu tư công nhằm phát triển cơ sở hạ tầng, kết hợp đấu thầu sử dụng các nhà thầu trong nước. Các đơn vị thi công, tư vấn xây dựng hàng đầu Việt Nam trên nhiều khả năng sẽ được hưởng lợi trong bối cảnh mới.

ĐIỂM DANH CÁC SỰ KIỆN NỔI BẬT

Việt Nam từ một thị trường chỉ có 335 ha đất được dành riêng cho hoạt động sản xuất công nghiệp vào năm 1986, đến năm 2018, con số này đạt hơn 80.000 ha. Với định hướng kinh tế mở cửa, các hiệp định thương mại tự do được ký kết, cùng các vùng kinh tế trọng điểm được thành lập, Việt Nam đang là “thỏi nam châm” thu hút đầu tư nước ngoài.

Bối cảnh cuộc chiến tranh thương mại Mỹ – Trung căng thẳng khiến giới nghiên cứu tin rằng Việt Nam sẽ được hưởng lợi bởi các nhà sản xuất dịch chuyển chuỗi cung ứng từ Trung Quốc sang các quốc gia Đông Nam Á có chi phí thấp hơn. Trong cuộc cạnh tranh này, Việt Nam có nhiều lợi thế so với các nước trong khu vực. Trong tương lai, xây dựng công nghiệp Việt Nam sẽ còn nhiều hơn nữa những cơ hội bứt phá và chúng ta sẽ trở thành điểm đến chiến lược, là “công xưởng” mới cho các nhà sản xuất quốc tế.

Cuối tháng 11/2019, sự kiện CTCP Đầu tư Phát triển và Xây dựng Thành Đô – chủ đầu tư dự án Cocobay Đà Nẵng thông báo chấm dứt chi trả lợi nhuận cam kết 12% theo hợp đồng mua bán do gặp khó khăn về tài chính đã tạo nên một cú “rung lắc” khá mạnh trên thị trường bất động sản nghỉ dưỡng nói chung và thị trường condotel nói riêng.

Thương vụ đã dấy lên sự hoài nghi, tranh luận về sự đổ vỡ domino trên thị trường bất động sản nghỉ dưỡng trong bối cảnh thị trường này đang đối mặt với sự tồn kho và bão hòa.

Tuy nhiên, âm thầm sau sự kiện này vẫn còn rất nhiều dự án bất động sản nghỉ dưỡng đang được xây dựng. Sự việc này được đánh giá là một “khúc cua” với các nhà đầu tư phát triển xây dựng, bởi sau giai đoạn phát triển quá nóng, đã đến lúc phân khúc condotel cần được nhìn nhận với đúng bản chất. Các chủ đầu tư nên dần chuyển dịch sang xây dựng các loại hình sản phẩm biệt thự, villa, shophouse, resort, khu nghỉ dưỡng kết hợp giải trí để giữ chân khách hàng. Nhìn chung tiềm năng thị trường xây dựng bất động sản nghỉ dưỡng vẫn còn rất lớn.

Việt Nam cũng đã xác định, thành phố thông minh là một yêu cầu tất yếu của phát triển trong cuộc Cách mạng Công nghiệp 4.0. Tháng 8/2018, Thủ tướng đã phê duyệt Đề án phát triển đô thị thông minh bền vững Việt Nam giai đoạn 2018 – 2025 và định hướng đến năm 2030. Theo đó, mục tiêu phát triển đô thị thông minh bền vững ở Việt Nam hướng tới tăng trưởng xanh, phát triển bền vững, khai thác, phát huy các tiềm năng, lợi thế; nâng cao hiệu quả sử dụng nguồn lực; khai thác tối ưu hiệu quả tài nguyên, con người, nâng cao chất lượng cuộc sống.

Theo xu hướng dịch chuyển ra khỏi vùng lõi đô thị chật chội, quá tải, đa số người mua nhà hiện tại chấp nhận di chuyển xa hơn, lựa chọn sống tại những khu đô thị mới dù xa trung tâm nhưng có quy mô hàng trăm héc-ta, mang tầm cỡ khu vực, đầy đủ hạ tầng, tiện ích.

Nắm bắt trước được xu hướng này, các nhà đầu tư phát triển xây dựng hàng đầu đã sớm “đi trước đón đầu”, chi mạnh các siêu dự án quy mô “khủng”, đa tiện ích. Từ giai đoạn cuối năm 2018 chuyển sang năm 2019, thị trường trong nước chứng kiến sự xuất hiện của loạt siêu dự án đại đô thị với quy mô khổng lồ, tích hợp nhiều tiện ích và mang phong cách đặc trưng. Có thể kể đến Thành phố biển hồ (Vinhomes Ocean Park); Vinhomes Smart City – Thành phố thông minh, tiên phong ứng dụng công nghệ cao với 4 trục cốt lõi: an ninh thông minh, vận hành thông minh, cộng đồng thông minh, căn hộ thông minh; Vinhomes Grand Park – Thành phố thông minh công viên.

Chính phủ vừa ban hành Nghị định số 96/2019/NĐ-CP về khung giá đất áp dụng cho giai đoạn 2020-2024, với mức tăng chung 20%. Khung giá này được sử dụng làm căn cứ để UBND tỉnh, thành phố trực thuộc trung ương xây dựng, điều chỉnh bảng giá đất tại địa phương.

Theo đó, khung giá áp dụng đối với TP.HCM và các tỉnh Đông Nam Bộ cao nhất là 162 triệu đồng/m2, thấp nhất là 120.000 đồng/m2.

Đầu tháng 12/2019, Sở Tài nguyên và Môi trường TP.HCM đã trình UBND TP.HCM hai phương án cho bảng giá đất mới trên địa bàn thành phố giai đoạn 2020 – 2024. Phương án thứ nhất với giá đất ở mức cao nhất tăng hơn hai lần so với hiện nay (khoảng 330 triệu đồng/m2) và phương án thứ hai là không tăng giá đất.

UBND TP.HCM đã chọn phương án giữ nguyên bảng giá đất hiện hành, có bổ sung giá đất của một số tuyến đường mới với mức tối đa 162 triệu đồng/m2. Đây được đánh giá là động thái tích cực, giúp không xảy ra tác động tiêu cực tới thị trường bất động sản, người dân và doanh nghiệp.

Tại Hà Nội, mới đây HĐND thành phố đã thông qua mức tăng bảng giá đất giai đoạn 2020-2024, với mức tăng bình quân 15% so với giai đoạn 5 năm trước.

Với mức tăng này, sau năm 2022, mỗi hộ dân ở Hà Nội sẽ đóng thuế sử dụng đất phi nông nghiệp cao hơn hiện tại 45.000 đồng/năm. Tổng số tiền thuế Nhà nước thu thêm tăng khoảng 57 tỉ đồng.

Sau 2 nốt trầm tiêu biểu là “cú lừa” Alibaba và thương vụ “vỡ trận Cocobay, thị trường bất động sản Việt Nam 2019 cho thấy sự bất ổn về khâu phê duyệt án.

Chính vì thế, sau giai đoạn nóng sốt, thống kê trên các địa bàn, đặc biệt là những thị trường lớn, số lượng dự án mới rất nhỏ giọt, nguồn cung căn hộ chạm đáy trong 4 năm. Cụ thể, theo ghi nhận từ Hiệp hội Bất động sản TP.HCM, tính đến tháng 9/2019, thị trường TP.HCM tiếp tục xu thế bị sụt giảm, chỉ có 1 dự án nhà ở được chấp thuận chủ trương đầu tư, giảm khoảng 83%; không có dự án nhà ở nào được công nhận chủ đầu tư; chỉ có 12 dự án được chấp thuận đầu tư, giảm khoảng 72% và chỉ có 24 dự án được cấp phép xây dựng, giảm khoảng 38%, so với cùng kỳ năm 2018. Đồng thời, chỉ có 32 dự án nhà ở hình thành trong tương lai đủ điều kiện huy động vốn, với 19.662 căn nhà, giảm 58,44% về số lượng dự án và giảm 30,56% về số lượng căn nhà so với năm 2018.

Tại Hà Nội, theo công bố của Sở Xây dựng, trong 6 tháng đầu năm, trên địa bàn Thành phố có 26 dự án bất động sản đủ điều kiện mở bán, với tổng số lượng hơn 17.400 sản phẩm cả chung cư và nhà thấp tầng.

Theo các đơn vị nghiên cứu thị trường như Savills, CBRE, JLL, hay Hội Môi giới Bất động sản Việt Nam, trong 6 tháng đầu năm 2019, chỉ có 6 dự án mới thuộc phân khúc căn hộ tham gia vào thị trường Hà Nội, còn lại chủ yếu là các dự án cũ mở bán các đợt tiếp theo, hoặc mở bán nốt những căn xấu còn sót lại.

“Tắc nghẽn” nghiêm trọng trong việc chấp thuận chủ trương đầu tư dự án đã tác động đến nguồn cung và giao dịch nhà ở. Quý II/2019 các đơn vị ghi nhận nguồn cung căn hộ ở cả Hà Nội và TP.HCM thấp nhất kể từ 2014. Tới quý III, nguồn cung được cải thiện nhưng vẫn ở mức thấp so với cùng thời điểm năm 2018.

Nguyên nhân được chỉ ra là do vướng mắc, xung đột của một số quy phạm pháp luật và do cả công tác thực thi pháp luật. Trước bối cảnh này, nhiều ý kiến tỏ ra lo ngại về bức tranh thị trường năm 2020 bởi nguy cơ sụt giảm nguồn cung sẽ làm thị trường càng thêm trầm lắng.

Thị trường ngành xây dựng Việt Nam 2019 khép lại với những biến động song hành cùng sự xuất hiện của những cơ hội phát triển mới. Dù vậy, theo đánh giá, năm 2020 nhìn chung thị trường xây dựng vẫn tiếp tục tăng trưởng. Nhưng phải xác định phân khúc nào phát triển, phân khúc nào ổn định, hay phân khúc nào cần phải điều chỉnh.

HOUSELINK