")

Báo cáo tóm tắt – Ngành Thiết bị an ninh – Phòng cháy chữa cháy và Chuỗi cung ứng đầu tư tại Việt Nam 7 tháng đầu năm 2024

Tổng sản phẩm quốc nội (GDP) quý II năm 2024 tăng trưởng tích cực đạt 6.93% so với cùng kỳ năm trước, chỉ thấp hơn tốc độ tăng 7.99% của quý II năm 2022 trong giai đoạn 2019 – 2024. Trong đó, khu vực công nghiệp và xây dựng là lĩnh vực có sự tăng trưởng tốt (tăng khoảng 8.29%, riêng ngành công nghiệp tăng 8.55%) và cũng cao hơn nhiều so với kịch bản đề ra trong Nghị quyết 01/NQ-CP (6.6%). Nhìn chung, GDP 6 tháng đầu năm 2024 tăng 6.42%, chỉ thấp hơn tốc độ tăng của 6 tháng đầu 2022 (6.58%). Dự báo cả năm 2024 kinh tế Việt Nam có thể đạt mức khá khả quan, tăng trưởng GDP có thể đạt trong khoảng 6%-6.5%.

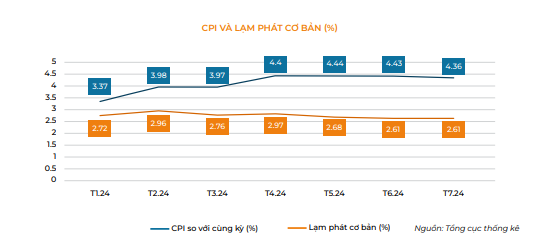

Mặc dù có những tín hiệu tích cực về tăng trưởng kinh tế trong 6 tháng đầu năm 2024, nền kinh tế Việt Nam hiện đang đối mặt với áp lực lớn về kiểm soát lạm phát và ổn định kinh tế vĩ mô. Áp lực lạm phát trong 7 tháng đầu năm 2024 gia tăng, với CPI tháng 7 tăng 4.36% và lạm phát cơ bản tăng 2.61% so với cùng kỳ năm trước. Nhìn chung, trong 7 tháng đầu năm 2024, CPI bình quân tăng 4.12% và lạm phát bình quân tăng 2.73% so với cùng kỳ năm trước. Lạm phát cơ bản tăng thấp hơn CPI do giá các mặt hàng làm tăng CPI do chủ yếu giá các loại mặt hàng gây tăng CPI được loại trừ khỏi danh mục tính lạm phát cơ bản. Dù còn nhiều nguy cơ gây lạm phát, so với mức tăng CPI theo Nghị quyết Quốc hội đề ra là 4%-4.5%, thì mức tăng CPI và lạm phát vẫn cơ bản được kiểm soát.

Tính đến tháng 7/2024, tổng vốn FDI đạt hơn 18 tỷ USD, tăng 10.9% so với cùng kỳ năm 2023. Đồng thời, tổng vốn thực hiện đạt 12.55 tỷ USD, tăng 8.4% so với cùng kỳ năm trước. Đây là mức vốn thực hiện cao nhất của 7 tháng đầu năm trong 5 năm qua. Trong đó, nguồn vốn cấp mới tăng cả về vốn đăng ký (10.76 tỷ USD, tăng 35.6% so với cùng kỳ) và số lượng dự án (1816 dự án, tăng 11.6% so với cùng kỳ), cũng như quy mô vốn đầu tư (bình quân hơn 5.9 triệu USD/dự án so với mức 4.9 triệu/ dự án trong 7 tháng năm 2023). Về vốn điều chỉnh, dù số lượng dự án đăng ký điều chỉnh tăng vốn giảm (734 dự án, giảm 0.3% so với cùng kỳ) nhưng tổng vốn đăng ký đạt hơn 10.76 tỷ USD, tăng đáng kể so với cùng kỳ (19.4%). Trong bối cảnh dòng vốn đầu tư toàn cầu gặp nhiều khó khăn, sự tăng trưởng của nguồn vốn cấp mới và vốn điều chỉnh tại Việt Nam cho thấy mức độ hấp dẫn đối với các dự án FDI, khẳng định Việt Nam là điểm đến lý tưởng của các nhà đầu tư toàn cầu.

Chỉ số IIP của ngành sản xuất công nghiệp trong 7 tháng đầu năm 2024 đã tăng 8,5% so với cùng kỳ năm trước, đánh dấu một sự phục hồi đáng kể sau giai đoạn giảm 0,8% trong 7 tháng năm 2023 và chỉ thấp hơn mức tăng 8,6% của năm 2022. Điều này được phản ánh rõ rệt qua Chỉ số Nhà Quản trị Mua hàng (PMI) của ngành sản xuất Việt Nam, khi duy trì ở mức 54,7 điểm trong tháng 7, so với mức 50,3 điểm của tháng 5 và tháng 4, đây là mức tăng cao nhất liên tiếp trong 2 tháng kể từ đầu năm 2024. Kết quả này không chỉ thể hiện sự cải thiện của sức khỏe ngành sản xuất mà còn cho thấy các điều kiện kinh doanh đã trở nên mạnh mẽ hơn đáng kể. Sự cải thiện này chủ yếu phản ánh sự gia tăng của sản lượng và số lượng đơn đặt hàng mới vào thời điểm giữa năm, là một tín hiệu tích cực cho ngành sản xuất công nghiệp của Việt Nam trong năm 2024.

Tính chung 7 tháng đầu năm 2024, tổng kim ngạch xuất, nhập khẩu hàng hóa đạt 439.99 tỷ USD, tăng 17.1% so với cùng kỳ năm 2023. Trong đó, xuất khẩu tăng 15.7% và nhập khẩu tăng 18.5% so với cùng kỳ năm trước. Cán cân thương mại hàng hóa xuất siêu 14.08 tỷ USD. Hoa Kỳ, Trung Quốc và Châu Âu vẫn là các thị trường xuất khẩu chính của Việt Nam trong 7 tháng đầu năm 2024, trong đó xuất khẩu sang Hoa Kỳ tăng trưởng mạnh nhất (tăng 24.4% so với năm 2023). Trong khi đó, 7 tháng đầu năm nay, Việt Nam nhập khẩu từ Trung Quốc (tăng 34.9% so với cùng kỳ), theo sau là Hàn Quốc và các nước ASEAN.

Tình hình xuất nhập khẩu thiết bị an ninh và phòng cháy chữa cháy

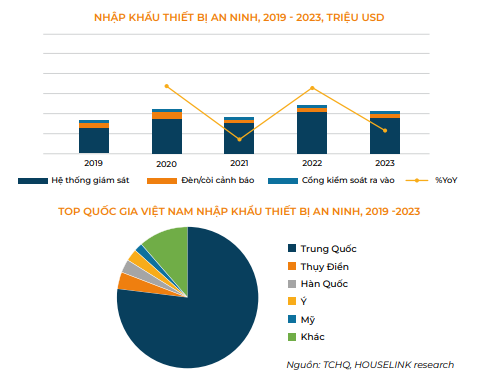

Dữ liệu xuất, nhập khẩu thiết bị an ninh trong báo cáo này được tập trung vào camera giám sát, đầu ghi hình, đèn/còi cảnh báo và cổng kiểm soát ra vào.

Quy mô nhập khẩu thiết bị an ninh giai đoạn 2019 đến 2023 có nhiều biến động lớn qua từng năm. Nhập khẩu tăng mạnh vào năm 2020 và 2022, với mức tăng lần lượt là 37% và 36% nhưng lại giảm vào năm 2021 (giảm 20.4%) và năm 2023 (giảm 11.4%). Mặc dù nhập khẩu năm 2023 giảm nhưng giá trị vẫn cao hơn so với năm 2019 và 2021. Hệ thống giám sát (camera và đầu ghi hình) được nhập khẩu nhiều nhất, chiếm 85% tổng giá trị nhập khẩu thiết bị an ninh vào Việt Nam. Các sản phẩm như đèn/còi cảnh báo, cổng kiểm soát ra vào chiếm tỷ trọng nhỏ khoảng 15%. Trong đó, Việt Nam chủ yếu nhập khẩu thiết bị an ninh từ Trung Quốc, chiếm 77% giá trị nhập khẩu. Theo sau là Thụy Điển, Hàn Quốc và Ý.

Tình hình xuất, nhập khẩu sản phẩm phòng cháy chữa cháy tại Việt Nam

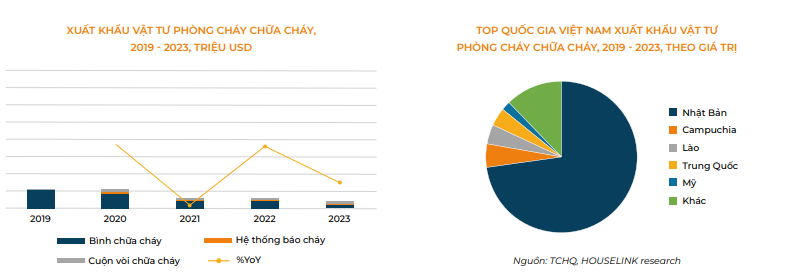

Dữ liệu xuất, nhập khẩu sản phẩm phòng cháy chữa cháy trong báo cáo này được tập trung vào bình chữa cháy, cuộn vòi chữa cháy và hệ thống báo cháy, đây là những mặt hàng tiêu biểu trong số các sản phẩm chữa cháy.

Dữ liệu thực tế cho thấy, nhập khẩu vật tư phòng cháy chữa cháy vào Việt Nam đang có xu hướng tăng. Quy mô nhập khẩu đạt đỉnh vào năm 2020 (tăng 38% so với năm 2019) chủ yếu do trong năm này chính phủ Việt Nam thắt chặt các quy định liên quan đến lắp đặt hệ thống phòng cháy chữa cháy tại Nghị định 136/2020/NĐ-CP (Quy định chi tiết một số điều và biện pháp thi hành Luật phòng cháy và chữa cháy và Luật sửa đổi, bổ sung một số điều của Luật phòng cháy và chữa cháy) khiến nhu cầu vật tư phòng cháy chữa cháy tăng cao. Mặc dù có sự sụt giảm mạnh trong năm 2021 (giảm 35%), nhưng mức giảm này chủ yếu do yếu tố bên ngoài tác động như covid. Thị trường nhập khẩu đang có xu hướng tăng trưởng trở lại trong năm 2022 và 2023 lần lượt tăng 8% và 7% so với cùng kỳ năm trước.

Thực trạng chuỗi cung ứng đầu tư thiết bị an ninh và phòng cháy chữa cháy tại Việt Nam

Chuỗi cung ứng ngành thiết bị an ninh

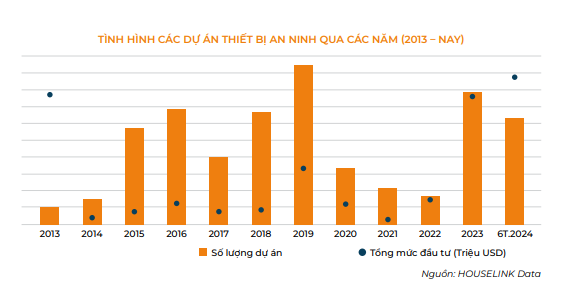

Trong giai đoạn từ 2013 đến nay, các dự án trong chuỗi cung ứng ngành thiết bị an ninh đang có xu hướng tăng trưởng khá tốt. Sự tăng trưởng này được thể hiện rõ nét ở tình hình thu hút dự án giai đoạn 2015 đến 2019. Đỉnh điểm là năm 2019 với số lượng dự án đạt con số ấn tượng (tăng 42% so với năm 2018). Xét riêng số lượng dự án, sau thời điểm sụt giảm bởi ảnh hưởng của đại dịch Covid-19 thì sang đến năm 2023, các dự án ngành thiết bị an ninh có sự hồi phục khá tốt khi đạt con số gấp gần 5 lần so với cùng kỳ năm 2022. Bên cạnh đó, trong nửa đầu năm 2024, số lượng dự án đầu tư vào Việt Nam đang cho thấy con số khả quan khi đạt 3/4 tổng số dự án cả năm 2023. Đặc biệt, tổng mức đầu tư trong 2 năm sau đại dịch tăng trưởng vượt bậc, lần lượt đạt 452% và 16%. Có thể thấy trong nửa cuối năm 2024, mức tăng trưởng dự án sẽ đạt con số khá ấn tượng cả về số lượng dự án và tổng vốn đầu tư.

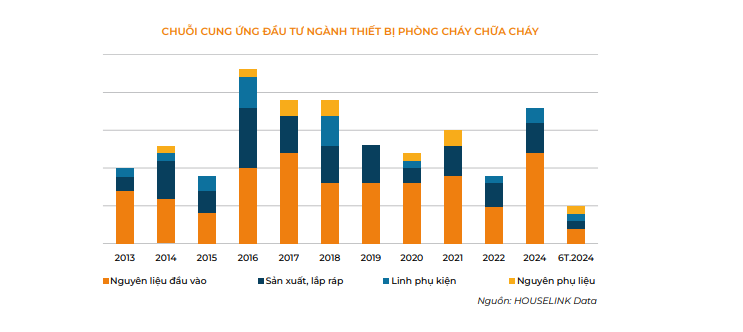

Chuỗi cung ứng ngành phòng cháy chữa cháy

Nhìn chung, tình hình đầu tư các dự án ngành thiết bị phòng cháy chữa cháy đang khá ảm đạm trong giai đoạn 11 năm trở lại đây. Sau sự bùng nổ vào năm 2016 khi số lượng dự án tăng khoảng 2.5 lần so với năm 2015, các dự án đầu tư đang có xu hướng giảm dần vào các năm tiếp theo. Đến năm 2023, sự hồi phục mới được thể hiện khi số lượng dự án tăng khoảng 2 lần so với năm 2022. Tuy nhiên, với tình hình dự án đầu tư trong nửa đầu năm 2024 chỉ đạt khoảng 1/4 so với năm 2023, dự bảo cả năm 2024 sẽ tiếp tục đạt mức tăng trưởng âm.

Xét về các khâu trong chuỗi cung ứng ngành thiết bị phòng cháy chữa cháy, nguyên vật liệu đầu vào đang là khâu chiếm tỷ trọng lớn nhất trong chuỗi cung ứng ngành thiết bị phòng cháy chữa cháy khi chiếm khoảng 55% tổng số dự án. Tiếp đến là các dự án sản xuất lắp ráp chiếm khoảng 1/3 số lượng dự án đầu tư hàng năm với hơn 60% đến từ các nguồn vốn DDI. Ngoài ra, các dự án linh phụ kiện chiếm 13% và các dự án nguyên phụ liệu chiếm 4%. Xét riêng loại hình đầu tư của dự án, DDI đang là nguồn vốn chiếm phần lớn với 21%, theo sau là Hàn Quốc, Trung Quốc, Đài Loan, Nhật Bản.

Động Lực Thu Hút Đầu Tư Thiết Bị An Ninh Và Phòng Cháy Chữa Cháy

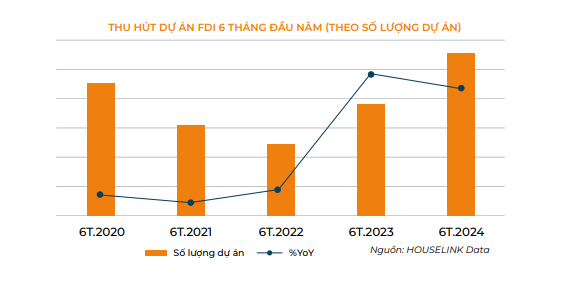

Trong 6 tháng đầu năm giai đoạn 2020 – 2024 tình hình thu hút đầu tư các dự án FDI đang có xu hướng tăng trưởng tốt. Mặc dù, mức tăng trưởng dự án FDI giảm nhẹ trong giai đoạn 2020 – 2022 do ảnh hưởng yếu tố bên ngoài, nhưng đã bắt đầu có sự phục hồi trong giai đoạn 6 tháng đầu năm 2023 khi tăng khoảng 57% so với cùng cùng năm trước và chạm đỉnh vào 6 tháng đầu năm 2024 với 554 dự án (tăng 47% so với cùng kỳ năm 2023).

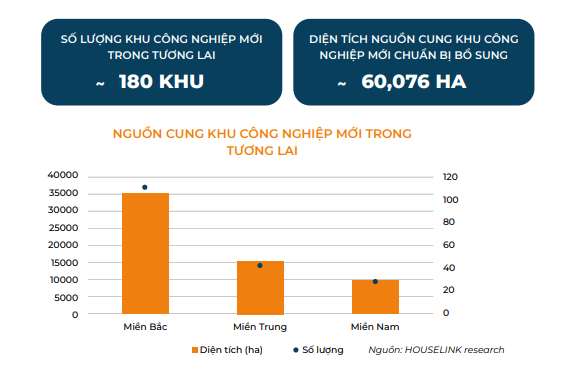

Nguồn cung Khu công nghiệp trong tương lai

Để đọc các báo cáo đầu tư ngành và thị trường xây dựng Việt Nam tại đây!

Đăng ký để nhận báo cáo định kỳ tại đây!

Nguồn: HOUSELINK