")

Nền kinh tế Việt Nam hậu Covid-19 sẽ như thế nào? (Phần 1)

(Vietnamconstruction) – Nền kinh tế chuyển đổi từ trạng thái đóng cửa sang mở cửa

Dự báo các chính sách điều hành của chính phủ Việt Nam khi nền kinh tế được mở cửa trở lại

Kể từ khi đại dịch Covid-19 bùng phát tại Trung Quốc từ cuối năm 2019 tính tới nay, Thế giới đã trải qua 4 đợt bùng phát. Và để đối phó hầu hết các quốc gia đã phải bắt buộc thực thi các giải pháp đóng cửa biên giới, phong toả, giãn cách các khu vực bùng phát dịch, đồng thời kết hợp với việc đẩy nhanh quá trình tiêm phòng Vaccince để nhanh chóng đạt được các tiêu chí của miễn dịch cộng đồng tiến tới nới lỏng các biện pháp phong toả, giãn cách để mở cửa trở lại nền kinh tế. Để tìm hiểu về sự chuyển đổi của nền kinh tế từ trạng thái đóng cửa sang mở cửa chúng ta cùng nhau xem xét các điểm quan trọng sau đây:

- Mức độ chuyển đổi trạng thái đóng cửa sang mở cửa phụ thuộc vào 3 yếu tố chính:

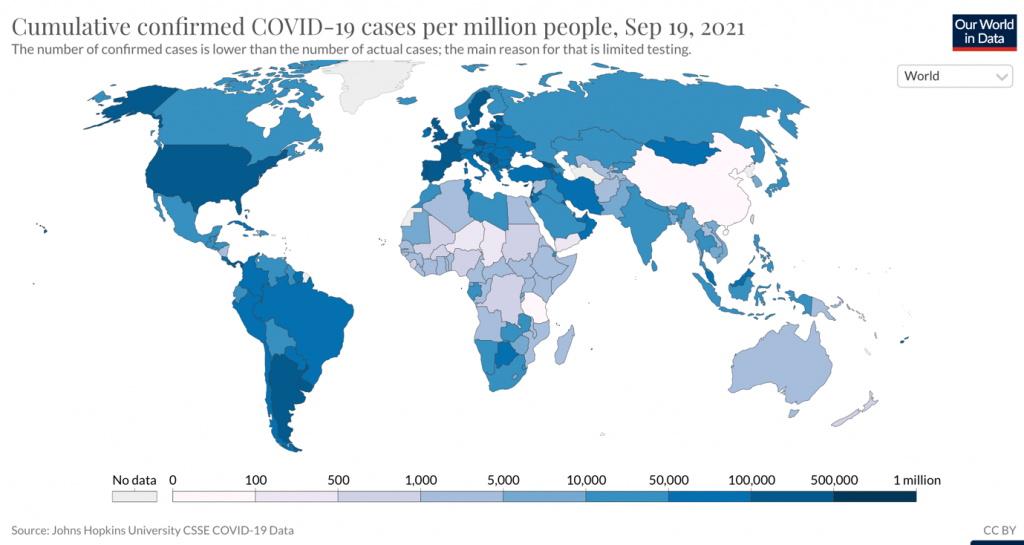

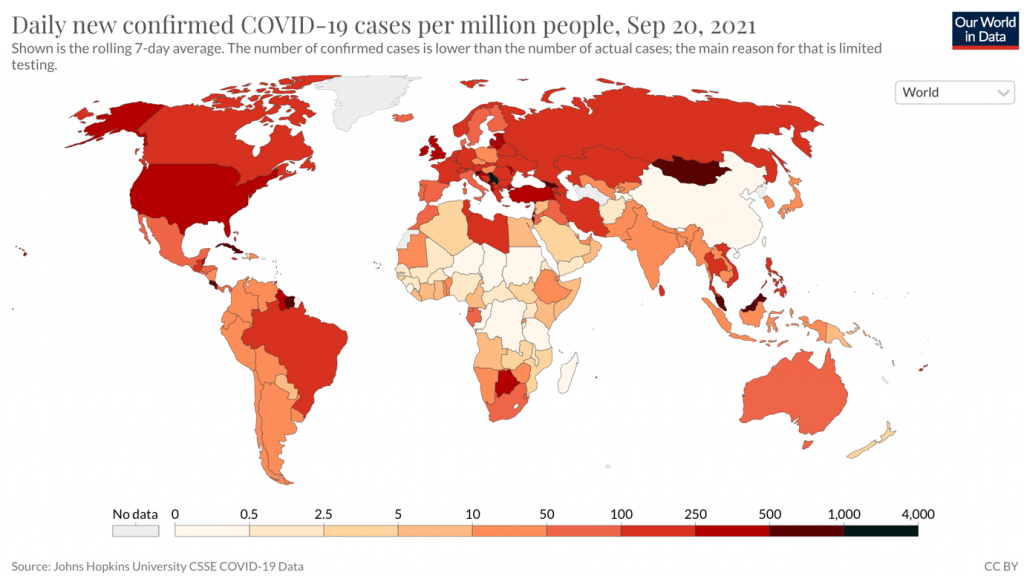

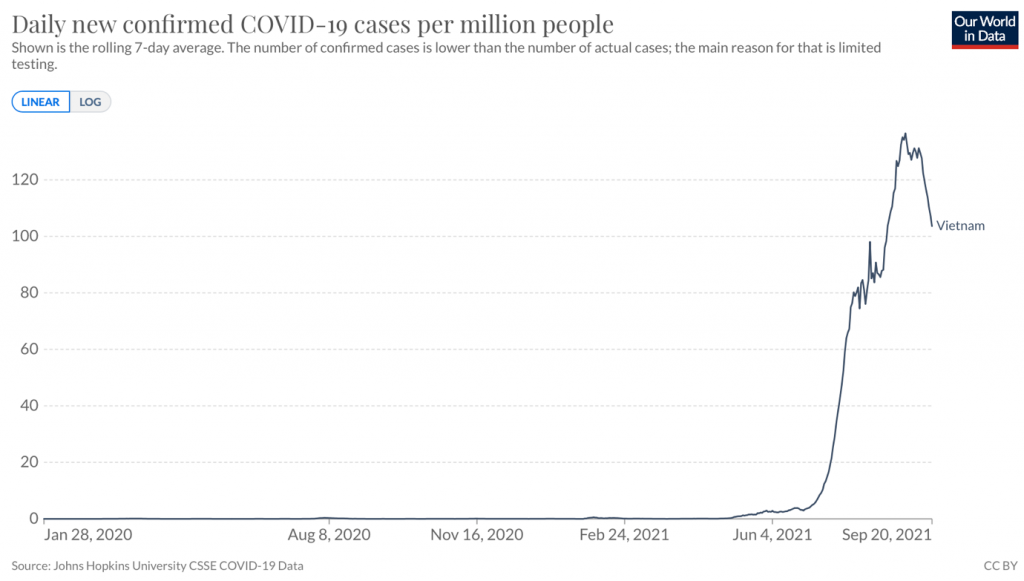

+ Tỷ lệ số ca lây nhiễm Covid trong cộng đồng trên 1 triệu dân.

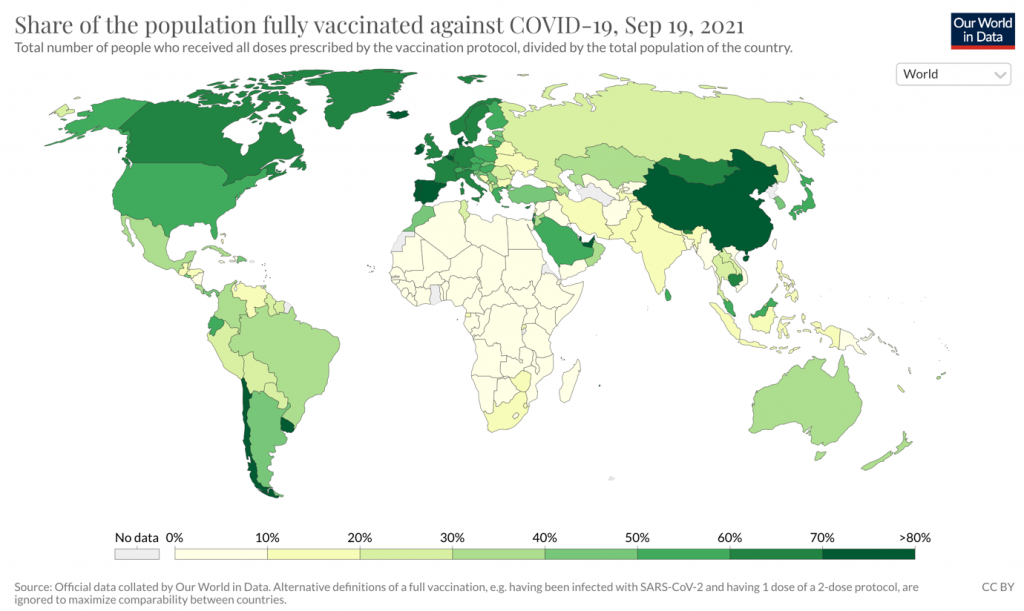

+ Tỷ lệ dân số đã tiêm đủ liều Vắc-xin

+ Chính sách phong toả giãn cách của các Chính phủ

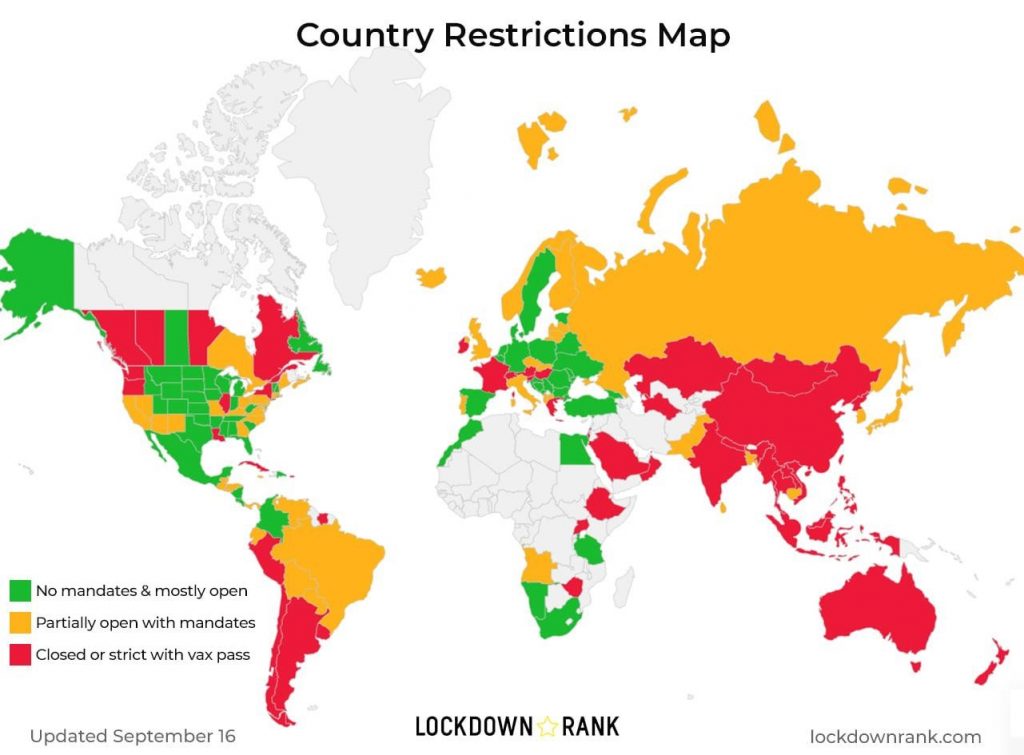

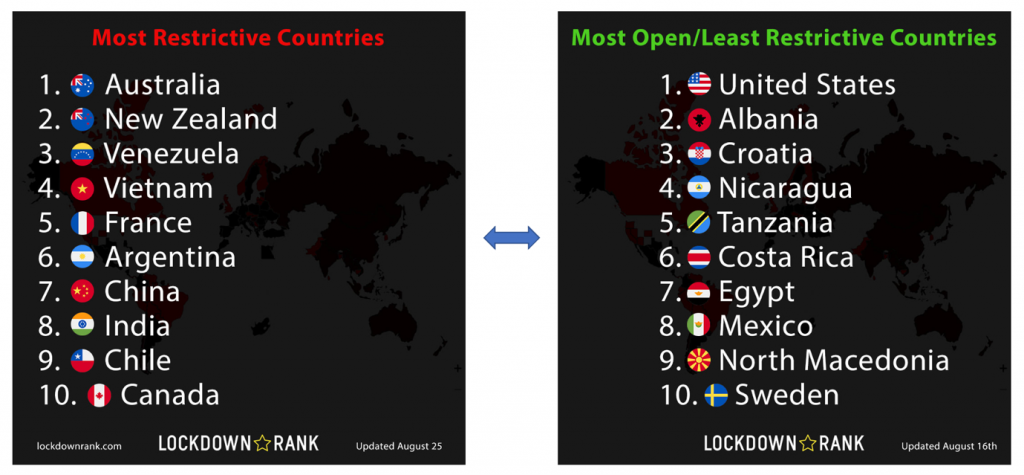

Qua các dữ liệu được thống kê ở trên chúng ta có thể nhận thấy:

Ở những quốc gia có độ phủ vaccine cao kết hợp với tỷ lệ số ca lây nhiễm giảm thì các các biện pháp phong toả, giãn cách được nới lỏng nhiều hơn và ngược lại.

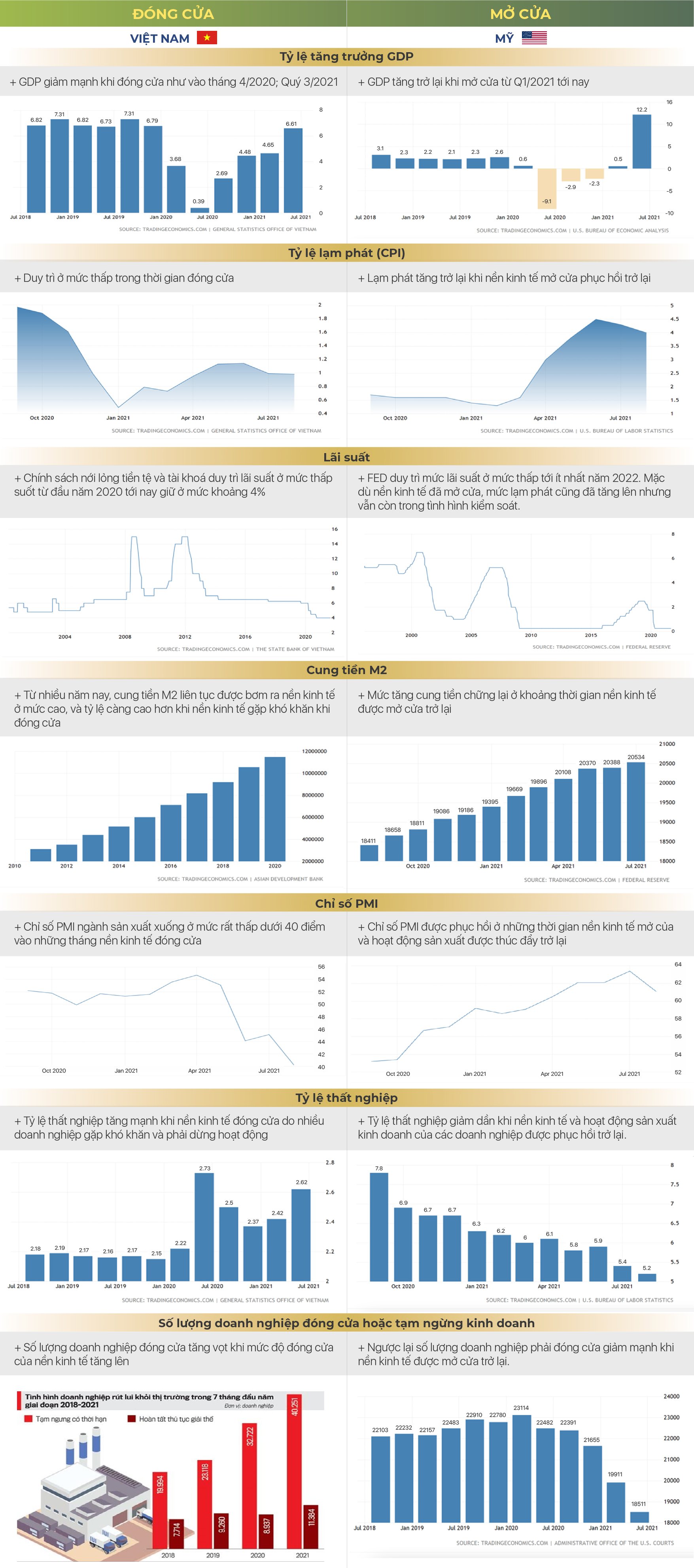

Để cảm nhận và dự báo được những tác động của việc chuyển đổi trạng thái từ đóng sang mở cửa tới nền kinh tế, chúng ta có thể quan sát ở những quốc gia hiện nay đã tiến hành mở cửa nền kinh tế trở lại như tại Mỹ và một số nước khu vực Châu Âu so với các quốc gia vẫn đang phải đóng cửa do chưa kiểm soát được dịch bệnh như Việt Nam. Mặc dù quy mô, tính chất của nền kinh tế Việt Nam khó có thể so sánh mức độ tác động với những nền kinh tế như Mỹ hay EU nhưng chúng ta cũng có thể thấy được những xu thế vận động tất yếu

- So sánh các nền kinh tế khi bị đóng cửa và khi được mở cửa trở lại

2. Dự báo các chính sách điều hành của chính phủ Việt Nam khi nền kinh tế được mở cửa trở lại

Trong phần này, chúng tôi chỉ tập trung vào dự báo những chính sách chính có khả năng tác động lớn tới tình hình phát triển sản xuất kinh doanh của cộng đồng doanh nghiệp tại Việt Nam.

Thay đổi các chính sách kiểm soát dịch bệnh linh hoạt để vừa kiểm soát nguy cơ bùng phát trở lại nhưng không ảnh hưởng tiêu cực tới các hoạt động của nền kinh tế như: Vaccine passport (hộ chiếu vắc xin); đẩy mạnh tiêm phòng cho các nhóm đối tượng để đạt được 90% dân số; nghiên cứu và phát triển vắc xin và thuốc điều trị.

Để đảm bảo tiếp tục duy trì ổn định kinh tế vĩ mô trong thời kỳ “bình thường mới“ Dự báo chính phủ sẽ thực thi các công cụ như sau:

- Thứ nhất, Gia tăng đầu tư công để đảm bảo tăng trưởng GDP theo kế hoạch khoảng 4.8% trong năm 2021 và mục tiêu 6.5% năm 2022.

GDP = C + I + G + NX

Trong đó:

+ C: Là tổng giá trị tiêu dùng cho sản phẩm và dịch vụ của các hộ gia đình trong quốc gia.

+ I : Là tổng giá trị tiêu dùng của các nhà đầu tư

+ G: Là tổng giá trị chi tiêu của chính phủ.

+ NX: Là xuất khẩu ròng

Do ảnh hưởng trong thời gian dịch bệnh thì: Tổng giá trị tiêu dùng của các hộ gia đình (C) và nhà đầu tư (I) đã suy giảm nghiêm trọng. Bên cạnh đó, 8 tháng đầu năm 2021 Việt Nam ghi nhận nhập siêu 3.71 tỷ USD.

Vì vậy, trong 4 yếu tố trên thì duy chỉ còn 1 yếu tố đẩy mạnh đầu tư công (G) là thuận lợi nhất trong bối cảnh nền kinh tế vừa bị ảnh hưởng nặng nề do phải đóng cửa để phòng tránh covid.

Tuy vậy, để phát huy được hiểu quả và tạo động lực phát triển nền kinh tế từ chính sách này thì Chính phủ sẽ cần phải lưu ý tìm cách vượt qua được các thách thức phải đối mặt trong việc huy động được các nguồn vốn giá rẻ chất lượng, cũng như cải thiện các thủ tục pháp lý, đẩy nhanh tiến độ giải ngân, quản lý thất thoát, lãng phí và tham nhũng.

- Thứ 2, Tăng lãi suất huy động để kiểm soát áp lực lạm phát gia tăng.

Như ở hầu hết các nền kinh tế trên thế giới sau khi mở cửa, Việt Nam là một nền kinh tế có độ mở lớn nên cũng khó có thể tránh được áp lực lạm phát sẽ tăng cao trong thời gian mở cửa trở lại.

Ngay cả khi CPI 8 tháng qua của chúng ta chỉ tăng 1.79% so với cùng kỳ năm 2020. Bởi lực kéo từ “yếu tố cầu” đang tăng vọt của nền kinh tế trong nước và thế giới khi hoạt động sản xuất kinh doanh được khôi phục trở lại, trong khi “yếu tố cung” chưa đủ thời gian phục hồi ổn định lại chuỗi cung ứng một cách như bình thường dẫn tới việc chỉ số giá sẽ có xu hướng tăng lên.

Bên cạnh đó, chúng ta đã duy trì chính sách tiền tệ và tài khoá nới lỏng từ đầu năm 2020 tới nay, một lượng tiền lớn đã được bơm ra nền kinh tế. Do vậy, Chính phủ Việt Nam nhiều khả năng bắt buộc sẽ phải điều chỉnh chính sách tiền tệ và tài khoá từ nới lỏng sang thắt chặt với lộ trình phù hợp để kìm hãm mức lạm phát ở mức dưới 4%.

Điều đó có nghĩa là Chính phủ cần phải sử dụng các giải pháp để giảm tỷ lệ cung tiền ra nền kinh tế như: Tăng thuế và tăng lãi suất huy động. Tuy nhiên, động lực cho việc tăng thuế là gần như không còn nhiều, trong bối cảnh Chính phủ vẫn cần phải tiếp tục giảm, giãn thuế để hỗ trợ cho các doanh nghiệp và người lao động gặp khó khăn trong thời kỳ giãn cách. Trong khi đó, mặt bằng lãi suất thấp đã được duy trì trong một thời gian dài và cũng không còn dư địa để giảm thêm.

Vì vậy, giải pháp tăng lãi suất huy động trong thời gian tới để kiểm soát áp lực lạm phát gia tăng có lẽ sẽ rất dễ xảy ra.

- Thứ 3, Chính phủ tiếp tục duy trì các giải pháp để kiểm soát và cơ cấu nợ xấu, giúp giảm thiểu rủi ro cho hệ thống tài chính ngân hàng để có thể hoạt động lành mạnh hỗ trợ thúc đẩy phát triển nền kinh tế.

Khó khăn của khu vực kinh tế thực đang chuyển dần sang cho khu vực tài chính ngân hàng. Điều này được trì hoãn bởi Thông tư 01,03, gần đây là Thông tư 14 của Ngân hàng nhà nước về việc giảm lãi, giãn nợ. Do vậy nợ xấu đã được các ngân hàng cơ cấu và không được phản ảnh trên các báo cáo tài chính của các ngân hàng trong thời gian qua, tuy nhiên khoản nợ xấu đó vẫn ở đó. Khi trạng thái “bình thường mới” được kích hoạt thì việc xử lý các khoản nợ xấu này sẽ là một vấn đề đau đầu với các ngân hàng, cũng như cả hệ thống tài chính. Do vậy, nhiều khả năng Chính phủ sẽ phải có các giải pháp để can thiệp, hỗ trợ như cho phép kéo dài các thông tư 03, 14; thậm chí chính phủ sẽ mua lại nợ, tài sản của các doanh nghiệp trọng yếu có ảnh hưởng lớn tới hệ thống tài chính cũng như nền kinh tế, như trường hợp của Vietnamairline vừa qua. Nếu không, hệ thống tài chính sẽ phải đối mặt với rủi ro rất lớn……( còn tiếp)

Hương Trà