")

Báo Cáo Tóm Tắt -Tình Hình Triển Khai Dự Án Công Nghiệp Tại Việt Nam Q IV / 2024

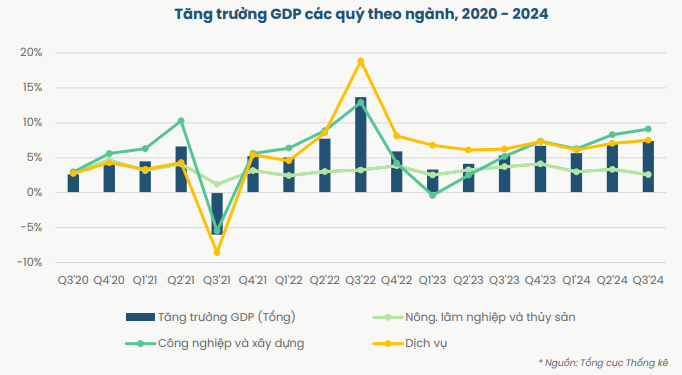

Tăng trưởng Tổng sản phẩm quốc nội – GDP

GDP của Việt Nam trong quý III năm 2024 vừa qua tăng 7,4% so với cùng kỳ năm 2023, và trong 9 tháng đầu năm 2024, GDP tăng 6,82%. Đây là những con số đáng chú ý, mặc dù nền kinh tế chịu ảnh hưởng nặng nề từ cơn bão số 3 Yagi và trong bối cảnh kinh tế toàn cầu đối mặt với nhiều thách thức như lạm phát và lãi suất cao. Tình hình kinh tế – xã hội trong 11 tháng đầu năm 2024 của Việt Nam duy trì xu hướng tích cực, với nhiều ngành và lĩnh vực đạt được những kết quả đáng kể, đóng góp vào tăng trưởng kinh tế cả năm.

Đặc biệt, khu vực công nghiệp và xây dựng đã chứng kiến sự tăng trưởng mạnh mẽ nhất, với mức tăng 9,11% trong quý III năm 2024 và tăng 8,19% trong 9 tháng đầu năm 2024 so với cùng kỳ năm 2023. Điều này cho thấy các hoạt động sản xuất và kinh doanh tại Việt Nam đang phục hồi mạnh mẽ sau ảnh hưởng của đại dịch Covid-19.

Thu hút đầu tư nước ngoài – FDI

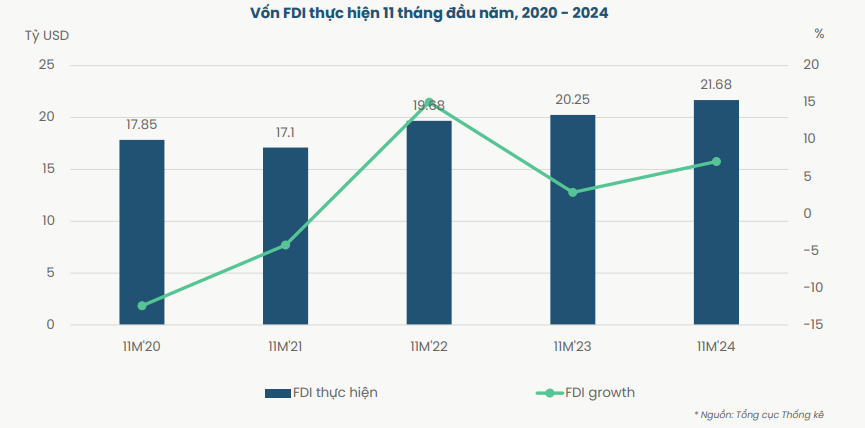

Thu hút đầu tư trực tiếp nước ngoài (FDI) ở Việt Nam tiếp tục là điểm nổi bật trong bức tranh kinh tế. Trong 11 tháng đầu năm 2024, thu hút FDI đạt 31,38 tỷ USD, nằm trong nhóm 15 quốc gia đang phát triển có dòng FDI lớn nhất thế giới. Vốn đầu tư nước ngoài thực hiện tại Việt Nam đạt 21,68 tỷ USD, là mức cao nhất kể từ trước đại dịch COVID-19, tiến tới năm thứ ba liên tiếp đạt mức kỷ lục. Tốc độ tăng trưởng FDI đạt 7,1% so với cùng kỳ năm 2023, tiếp tục giữ ở mức tốt, cho thấy Việt Nam vẫn duy trì quỹ đạo tăng trưởng đúng hướng.

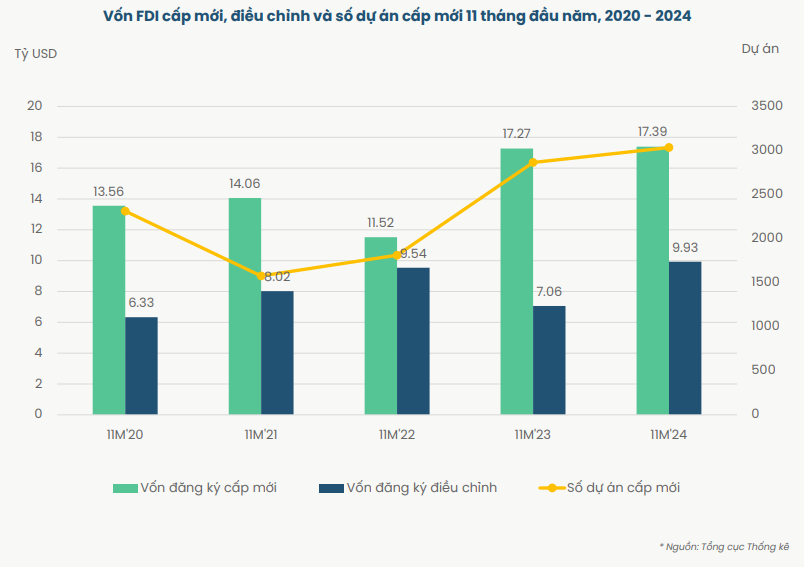

Báo cáo của Tổng cục Thống kê cho biết, Việt Nam trong 11 tháng đầu năm 2024 có 3.035 dự án FDI đăng ký cấp mới, với tổng vốn đăng ký đạt 17,39 tỷ USD. So với cùng kỳ năm 2023, số dự án tăng 1,6%, và số vốn đăng ký tăng 0,7%. Mặc dù không có sự tăng trưởng mạnh mẽ, nhưng con số này vẫn cho thấy nền kinh tế Việt Nam tiếp tục duy trì sức hấp dẫn đối với các nhà đầu tư nước ngoài. Về FDI đăng ký điều chỉnh, tổng vốn đầu tư tăng thêm 9,93 tỷ USD, tăng 40,7% so với cùng kỳ năm trước. Sự gia tăng mạnh mẽ của vốn FDI điều chỉnh cho thấy các nhà đầu tư tiếp tục tin tưởng vào nền kinh tế Việt Nam là điểm đến quan trọng, đồng thời tăng cường mở rộng quy mô các dự án đầu tư, ngay cả khi dòng vốn đầu tư được ghi nhận suy giảm trên toàn cầu và trong khu vực.

Tình hình xuất nhập khẩu

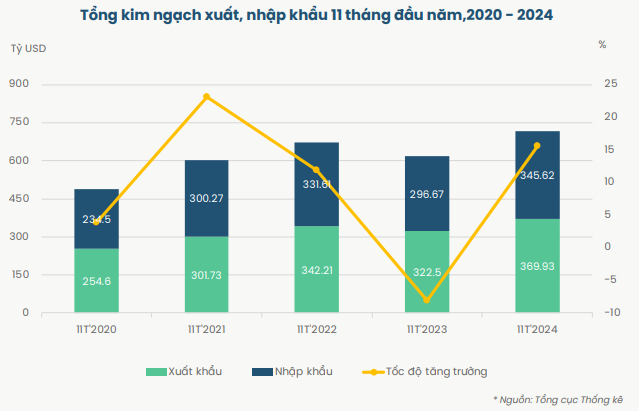

Chỉ trong 11 tháng đầu năm 2024, kim ngạch xuất khẩu của Việt Nam đã đạt 369,93 tỷ USD, vượt qua mức 355,5 tỷ USD của cả năm 2023. Thặng dư thương mại hàng hóa đạt 24,31 tỷ USD, mở ra kỳ vọng cho kim ngạch xuất nhập khẩu cả năm chạm mốc 800 tỷ USD, cao nhất từ trước đến nay. Điều này không chỉ giúp thúc đẩy tăng trưởng kinh tế mà còn cho thấy vị thế của Việt Nam trên thị trường quốc tế đang được nâng cao.

Ở khu vực FDI (bao gồm cả dầu thô), kim ngạch xuất khẩu đạt 266,1 tỷ USD tăng 12,4% so với cùng kỳ năm 2023, trong khi khu vực kinh tế trong nước (DDI) chỉ đạt 103,9 tỷ USD, nhưng có sự tăng trưởng mạnh mẽ hơn với 20%. Ở chiều ngược lại, kim ngạch nhập khẩu FDI đạt 219,57 tỷ USD, tăng 15,2%, trong khi khu vực DDI đạt 126,05 tỷ USD, tăng 18,5%. Tình hình xuất nhập khẩu theo khu vực này cho thấy khu vực DDI tiếp tục tăng trưởng mạnh hơn FDI.

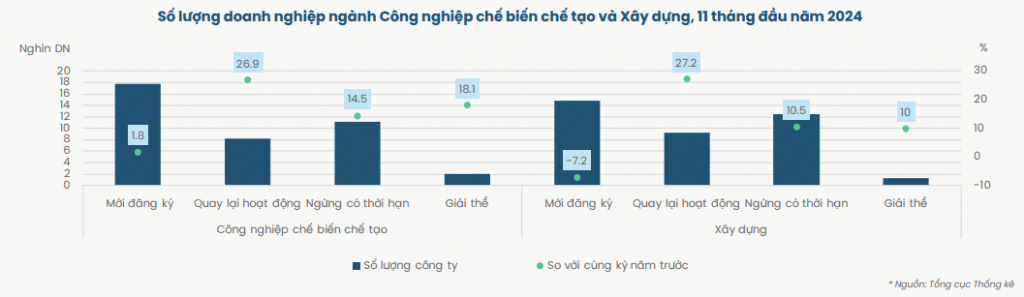

Tình hình các doanh nghiệp trong ngành Công nghiệp chế biến chế tạo và Xây dựng

Trong 11 tháng đầu năm 2024, lĩnh vực Chế biến chế tạo của Việt Nam ghi nhận mức tăng khiêm tốn 1,8% ở số lượng doanh nghiệp đăng ký thành lập và tình trạng doanh nghiệp ngừng hoạt động và giải thể vẫn đang ở mức cao, với mức tăng lần lượt là 14,5% và 18,1%, so với cùng kỳ năm 2023. Tình hình không mấy khả quan có thể giải thích bởi khó khăn về đơn hàng, tiếp cận vốn, chi phí đầu vào tăng, và gián đoạn chuỗi cung ứng, gây ra bởi bất ổn địa chính trị thời gian vừa qua.

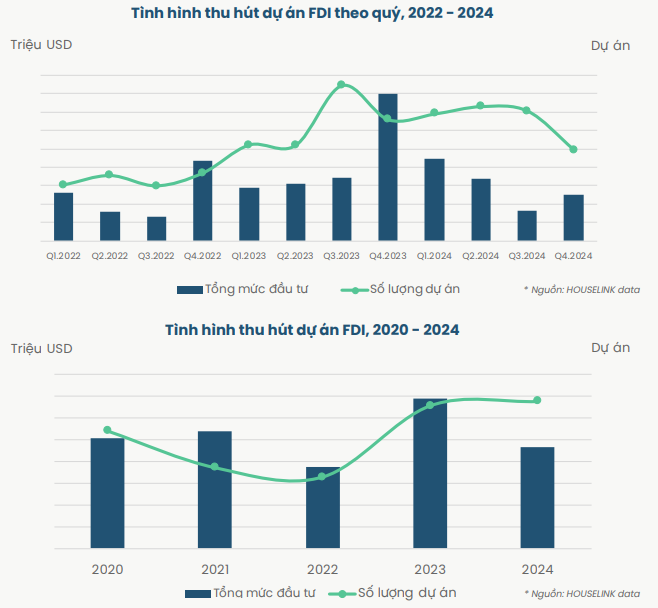

Tổng quan tình hình thu hút đầu tư

Mặc dù tình hình thu hút đầu tư FDI cấp mới toàn ngành của Việt Nam có ghi nhận tăng trưởng trong giai đoạn 11 tháng năm 2024, nhưng khi phân tích sâu hơn vào các dự án FDI cấp mới có hoạt động thuê xưởng hoặc thuê đất công nghiệp, một khía cạnh khác lại được mở ra. Quý IV/2024 ghi nhận sự sụt giảm mạnh mẽ ở cả số lượng dự án và tổng mức đầu tư. Cụ thể, tổng mức đầu tư trong giai đoạn này giảm 68,7% – chưa bằng một phần ba của cùng kỳ năm trước. So với quý III/2024, số lượng dự án cũng thấp hơn một cách rõ rệt (giảm 30%) mặc dù tổng mức đầu tư có sự cải thiện lên tới 54%. Điều này cho thấy quy mô của các dự án FDI thu hút trong quý IV/ 2024 lớn hơn quý trước khá đáng kể.

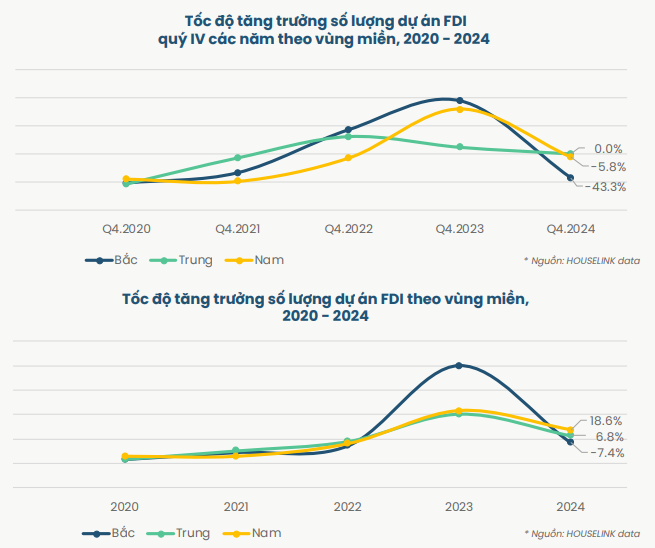

So với quý IV/ 2023 thì tình hình đầu tư FDI có thuê xưởng và thuê đất công nghiệp vào Việt Nam trong quý IV/2024 rất ảm đạm. Cả ba miền đều không có sự tăng trưởng về số lượng dự án, trong đó miền Bắc giảm 43,3%, miền Trung giảm 5,8%, còn miền Nam không thay đổi (0%). Tính chung cả năm 2024, miền Bắc giảm 7,4%, miền Trung tăng 6,8%, và miền Nam vẫn ghi nhận mức tăng trưởng cao với 18,6%. Nhìn chung, sự sụt giảm của miền Bắc sau một năm 2023 bứt phá mạnh mẽ đã phản ánh sự hạ nhiệt trong tốc độ tăng tưởng, trong khi miền Nam nổi lên là khu vực có tốc độ tăng trưởng mạnh mẽ hơn trong năm 2024.

Xét theo từng quý, tình hình tăng trưởng số lượng dự án FDI tại các khu vực miền Bắc và miền Nam trong quý IV/2024 cho thấy sự lao dốc rõ rệt so với quý III/2024, cụ thể, khu vực miền Bắc và miền Nam lần lượt giảm 33% và 35%. Trong khi đó, miền Trung lại ghi nhận mức tăng trưởng mạnh mẽ đạt 46%.

Tuy vậy, miền Bắc vẫn chiếm tỷ trọng lớn nhất cả về số lượng dự án lẫn tổng mức đầu tư thu hút trong quý IV/2024 và cả năm 2024. Miền Trung mặc dù có số lượng dự án ít nhất, nhưng tổng mức đầu tư của khu vực này trong quý IV lại xếp vị trí thứ hai, nhờ một dự án vốn lớn trong ngành dệt may của nước chủ đầu tư Singapore.

Để đọc các báo cáo đầu tư ngành và thị trường xây dựng Việt Nam tại đây!

Đăng ký để nhận báo cáo định kỳ tại đây!

Nguồn: HOUSELINK