")

Báo Cáo Phát Triển Hạ Tầng Khu Công Nghiệp Tại Việt Nam Và Điểm Sáng Thu Hút Đầu Tư 5 tháng đầu năm 2024

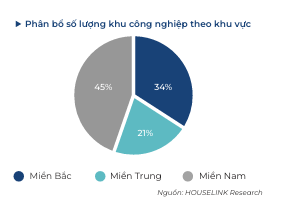

“Hiện tại ở Việt Nam có khoảng 429 Khu công nghiệp đang hoạt động với tổng diện tích đất công nghiệp quy hoạch vào khoảng 142.162ha, phân bổ rộng khắp các vùng miền và tập trung chủ yếu ở khu vực miền Bắc và miền Nam” . Thông tin các Khu công nghiệp được tổng hợp, cập nhật trên cơ sở dữ liệu của HOUSELINK, trong đó các Khu công nghiệp mở rộng được coi là một Khu công nghiệp mới.

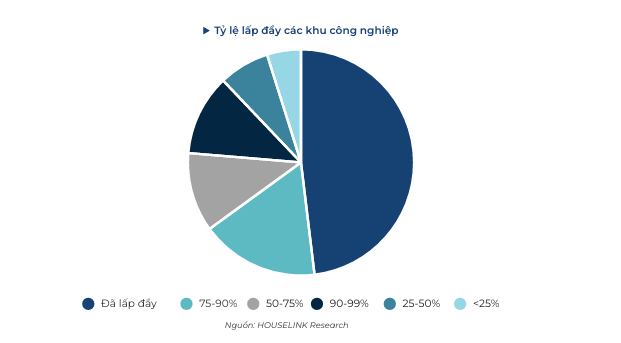

Trên cơ sở khảo sát 267 Khu công nghiệp đang hoạt động, tỷ lệ lấp đầy trung bình các Khu công nghiệp trên cả nước đạt khoảng 80%. Trong đó, có tới 48% các Khu đã lấp đầy, 28% các Khu có tỷ lệ lấp đầy trên 75% và 24% các Khu có tỷ lệ lấp đầy dưới 75%.

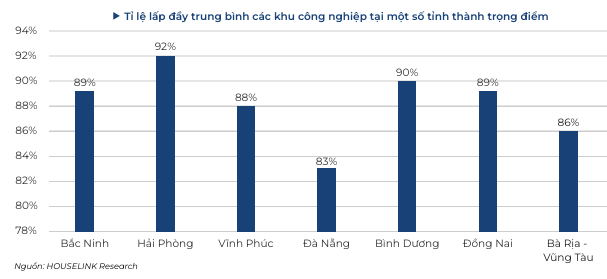

Xét riêng từng khu vực, khu vực miền Bắc và khu vực miền Nam có tỉ lệ lấp đầy trung bình cao, đều đạt trên 83%. Tỷ lệ lấp đầy trung bình các Khu tại khu vực miền Trung chỉ đạt hơn 64%.

Dựa trên dữ liệu hệ thống HOUSELINK tính đến hết tháng 5/2024, giai đoạn tháng 4 và tháng 5 tỷ lệ đất khu công nghiệp hấp thụ có xu hướng giảm hơn giai đoạn đầu năm. Trong 3 tháng đầu năm 2024, mức tăng trưởng diện tích đất công nghiệp hấp thụ tăng hơn 70% so với cùng kỳ, tăng vượt trội vào giai đoạn tháng 1. Tuy nhiên sang đến tháng 4 và tháng 5, tỷ lệ hấp thụ đất KCN lại đang có dấu hiệu giảm dần. Đặt biệt trong tháng 5/2024, diện tích đất công nghiệp hấp thụ đạt khoảng 124.4ha (giảm 55% so với tháng 5 năm 2023). Nhưng nhìn chung 5 tháng đầu năm, diện tích đất hấp thụ năm 2024 tăng trưởng khá tốt so với cùng kỳ năm 2023. Tính lũy kế từ tháng 1 đến tháng 5, diện tích đất công nghiệp hấp thụ trong 5 tháng đầu năm 2024 cao hơn 12% so với cùng kỳ năm trước.

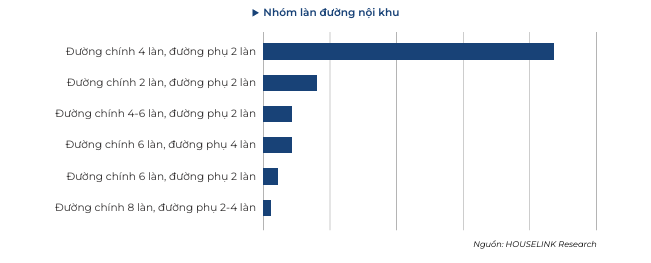

Theo khảo sát của chúng tôi về hạ tầng giao thông nội bộ các Khu công nghiệp trên cả nước, đến nay, hạ tầng giao thông nội bộ các Khu công nghiệp cơ bản đáp ứng đúng với tiêu chuẩn thiết kế cơ sở hạ tầng giao thông nội Khu. Theo đó, các Khu công nghiệp đang phần lớn xây dựng 4 làn xe đường chính và 2 làn xe đường phụ. Tiếp đến là 2 làn xe đường chính và 2 làn xe đường phụ. Các nhóm đường khác chiếm tỉ lệ khá ít.

Việt Nam đang rất chú trọng vào việc đầu tư phát triển cơ sở hạ tầng, đặc biệt là cơ sở hạ tầng về giao thông. Điểm thuận lợi rất lớn của các Khu công nghiệp trong nước hiện nay chính là ưu điểm về giao thông kết nối. Có tới 67% tỷ lệ Khu công nghiệp được phát triển ngay cạnh đường quốc Đây là các tuyến đường giao thương hàng hóa trọng yếu, thuận tiện cho việc vận chuyển hàng hóa, góp phần tạo điều kiện thuận lợi cho công tác logistics của các doanh nghiệp trong Khu công nghiệp. Đặc biệt với việc hệ thống đường cao tốc đang ngày càng hoàn thiện như các tuyến cao tốc Bắc-Nam kết nối theo chiều dọc đất nước và các tuyến đường ven biển đang góp phần thúc đẩy sự phát triển công nghiệp nói riêng và kinh tế nói chung tại các khu vực tỉnh thành mà các tuyến đường này đi qua.

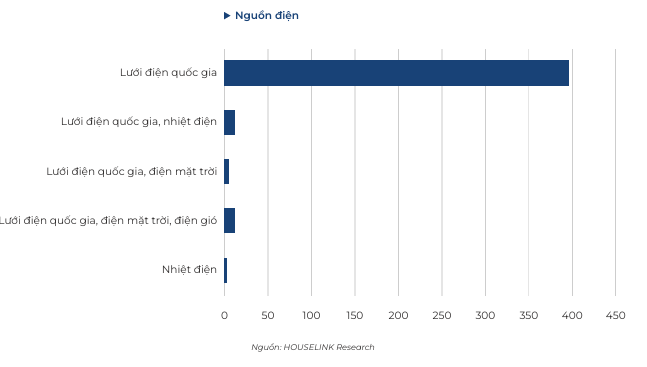

Chủ yếu các Khu công nghiệp hiện nay đang sử dụng nguồn điện lưới quốc gia. Bên cạnh đó, một số khu kết hợp nguồn điện lưới quốc gia với các nguồn điện khác như nhiệt điện, điện mặt trời, điện gió. Theo số liệu chúng tôi ghi nhận được, có gần 50% các Khu công nghiệp có các nhà máy trong khu đã lắp đặt hệ thống điện mặt trời áp mái. Điều này cho thấy các nhà đầu tư đang ngày càng chú trọng việc sử dụng các năng lượng tái tạo thay thế dần cho nguồn điện quốc gia, hướng đến tiêu chuẩn sản xuất xanh, Khu công nghiệp xanh.

Theo khảo sát của HOUSELINK, có khoảng 60% các Khu công nghiệp có vị trí rất gần với các điểm dân cư. Nổi bật là các tỉnh thành như Bắc Ninh, Bình Dương, Đông Nai, Hà Nội, Thành phố Hồ Chí Minh với gần 100% các Khu công nghiệp đều có vị trí rất gần với các khu dân cư. Đây là một trong những điều kiện thuận lợi trong việc thu hút các Chủ đầu tư cũng như người lao động.

Các cơ sở hạ tầng tiện ích đang được cải thiện khá nhiều khi các dịch vụ như siêu thị, bệnh viện, hải quan, PCCC,… được bố trí khá gần các Khu công nghiệp. Không những thế, một số Khu còn xây dựng các cơ sở hạ tầng này ngay trong nội khu. Điều này tạo điều kiện lớn trong việc thu hút và đảm bảo đời sống sinh hoạt thường ngày của người lao động.

Xu hướng giá thuê các loại hình bất động sản công nghiệp

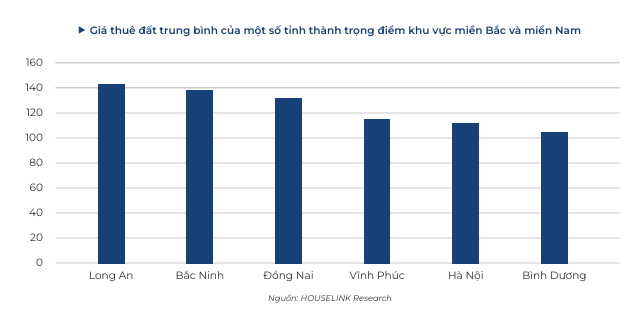

Trên cơ sở khảo sát thành công 267 Khu công nghiệp, so với thời điểm cuối năm 2023, chúng tôi nhận thấy các khoảng giá thuê đất tại thời điểm Quý 2 năm 2024 có sự khác biệt rõ ràng, đặc biệt ở các khoảng giá cho thuê cao. Nếu như ở thời điểm cuối năm 2023, các Khu công nghiệp chủ yếu ở các khoảng giá <=50 USD/m2/chu kỳ thuê, 50-70 USD/m2/chu kỳ thuê và 70-90 USD/m2/chu kỳ thuê (Chiếm 62% tổng số khu công nghiệp) thì sang đến thời điểm Quý 2 năm 2024, khoảng giá <=50 USD/m2/chu kỳ thuê đã giảm đi đáng kể (giảm 7% so với thời điểm cuối năm 2023), thay vào đó khoảng giá >150-200 USD/m2/chu kỳ thuê có xu hướng tăng lên (tăng 4% so với thời điểm cuối năm 2023).

Giá thuê xưởng tại thời điểm Quý 2 năm 2024 cũng có sự thay đổi so với thời điểm cuối năm 2023 tuy nhiên không đáng kể. Sự chuyển dịch giá thuê xưởng này chỉ xảy ra ở 2 khoảng giá 2-3 USD/m2/tháng và >5 USD/m2/tháng. Ngược lại với xu hướng tăng trưởng về giá thuê đất, giá thuê xưởng lại đang có xu hướng giảm khi khoảng giá >5 USD/m2/tháng giảm 2% so với thời điểm cuối năm 2023 và khoảng giá 2-3 USD/m2/tháng tăng 2%. Ngoài ra, đa số các Khu công nghiệp vẫn đang ở khoảng giá 3-5 USD/m2/tháng (Chiếm hơn 60% số lượng Khu công nghiệp).

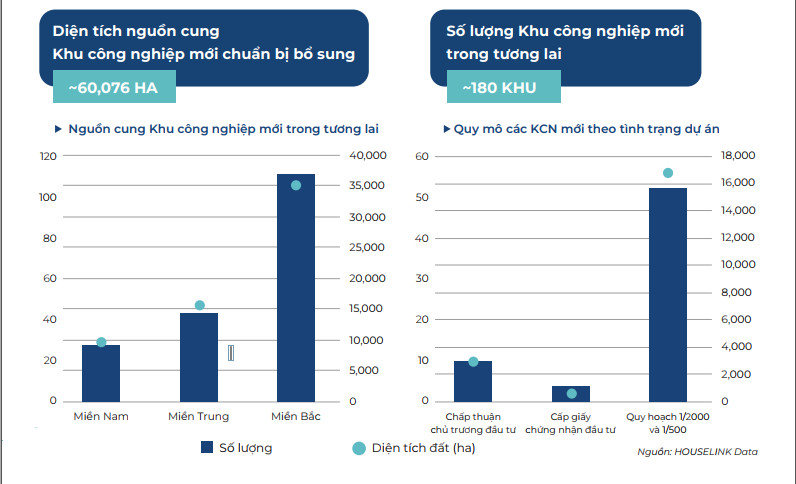

Nguồn cung quỹ đất khu công nghiệp tương lai

Một số yếu tố trực tiếp ảnh hưởng tới thu hút đầu tư vào KCN

Tăng trưởng GDP trong quý 2 năm 2024 được dự báo đạt 5.3%, sau khi được hạ từ mức 6.3% theo Ngân hàng Standard Chartered do mức tăng trưởng GDP trong Quý 1 của Việt Nam đạt thấp hơn tổ chức này kỳ vọng, cũng như các hoạt động thương mại quốc tế – vốn được coi động lực tăng trưởng và đầu tư của Việt Nam đang phải đối mặt với những cơn gió ngược cả trong ngắn và dài hạn từ tình hình thế giới nhiều bất ổn.

Mặc dù ghi nhận tín hiệu tăng trưởng GDP tích cực vào quý 1, nền kinh tế Việt Nam vẫn phải đối mặt với áp lực lạm phát. Chỉ số giá tiêu dùng (CPI) vẫn đang leo thang, lạm phát cơ bản tăng tới tháng 4 và giảm nhẹ vào tháng 5. Nhìn chung 5 tháng đầu năm 2024, CPI tăng trung bình 4.03% và lạm phát cơ bản tăng bình quân 2.78% so với cùng kỳ năm trước. Lạm phát cơ bản tăng thấp hơn CPI do chủ yếu giá các loại mặt hàng gây tăng CPI được loại trừ trong danh mục tính lạm phát cơ bản.

Sau quãng thời gian giảm về giá trị xuất nhập khẩu do số lượng đơn hàng giảm, nhu cầu tiêu thụ của các nước lớn đặc biệt giảm mạnh thì 5 tháng đầu năm 2024 cả xuất khẩu và nhập khẩu của Việt Nam đều ghi nhận tăng trưởng tốt, kim ngạch xuất nhập khẩu đạt giá trị lớn nhất kể từ 2020. Trong đó xuất khẩu đạt 156.8 tỷ USD (tăng 15.2% so với cùng kỳ năm trước) và nhập khẩu đạt 149.8 tỷ USD (tăng 18.2% so với cùng kỳ năm trước). Cán cân thương mại hàng hóa xuất siêu 8 tỷ USD. Trong khi đó 5 tháng đầu năm nay, Việt Nam nhập chủ yếu từ Trung Quốc với kim ngạch đạt 54.9 tỷ USD. Trong khi đó, Hoa Kỳ là thị trường xuất khẩu lớn nhất của Việt Nam với kim ngạch đạt 44.0 tỷ USD.

Lực lượng lao động từ 15 tuổi trở lên Quý 1/2024 đạt 52.4 triệu người, giảm nhẹ 0.2% so với Quý 4/2023. Nguồn lao động nhìn chung vẫn duy trì tương đối ổn định. Xét về khía cạnh phân bổ lao động theo ngành kinh tế, thời điểm Quý 1/2024, số lao động ngành công nghiệp chế biến chế tạo ghi nhận sự sụt giảm 1.2% so với Quý 4/2023. Mức lương bình quân tối thiểu của người lao động đạt mức 162 USD/người/tháng theo khảo sát của Bộ Lao động Mỹ và Picodi. Đặt trong sự so sánh với một số nước trong khu vực ASEAN, mức lương trung bình của người lao động tại Việt Nam vẫn đang ở mức thấp, đứng sau Malaysia, Thái Lan và Indonesia.

Tiềm năng thu hút dự án đầu tư vào Khu công nghiệp

Tình hình thu hút đầu tư các dự án nửa đầu năm 2024 có tín hiệu khá tích cực. Xét về số lượng dự án, 5 tháng đầu năm 2024 đang cho thấy sự hồi phục mạnh mẽ nhất từ sau ảnh hưởng của đại dịch Covid (Tăng gấp 2 – 3 lần so với cùng kỳ các năm). Đặc biệt, số lượng dự án thu hút đầu tư vào Việt Nam 5 tháng đầu năm 2024 tăng 11% so với cùng kỳ năm 2019 (thời điểm trước khi đại dịch xảy ra) và liên tục có xu hướng tăng trong các năm 2022, 2023 và 2024 đã cho thấy sự phục hồi và bứt phá trong việc thu hút đầu tư của Việt Nam. Xét về tổng mức đầu tư, 5 tháng đầu năm 2024 có vốn đầu tư cao nhất trong 6 năm trở lại đây. Có thể thấy Việt Nam đang ngày càng thu hút được nhiều dự án cả về số lượng và chất lượng, hấp dẫn các nhà đầu tư trong và ngoài nước tham gia vào thị trường.

Trong giai đoạn phân tích của báo cáo (lũy kế 5 tháng đầu các năm), các dự án DDI có xu hướng tăng trưởng cả về số lượng dự án và quy mô vốn đăng ký đầu tư. Trong đó giai đoạn 5 tháng đầu năm 2024 ghi nhận số lượng dự án DDI đầu tư cao nhất trong giai đoạn 5 tháng các năm (tăng 103% so với cùng kỳ năm 2023). Tuy nhiên xét về tổng mức đầu tư, quy mô các dự án trong 5 tháng năm 2024 lại không có sự tăng trưởng tốt so với giai đoạn cùng kỳ năm 2023 và chỉ cao hơn so với 5 tháng đầu năm 2019 và 2020. Trong 5 tháng đầu năm nay, các dự án DDI tập trung chủ yếu ở khu vực miền Bắc (chiếm 52%) và phân bổ đồng đều ở khu vực miền Trung và miền Nam (lần lượt là 21% và 27%), tập trung đầu tư vào các ngành nông nghiệp thực phẩm, kim loại và nhựa-cao su.

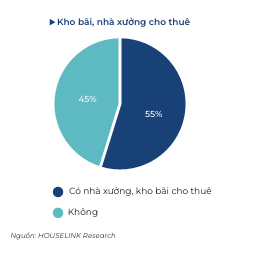

Theo dữ liệu HOUSELINK cập nhật, xét về tỷ trọng, các dự án thuê xưởng có xu hướng giảm trong năm 2023 và bắt đầu đầu có xu hướng tăng các tháng đầu năm 2024. Xu hướng tăng trưởng của loại hình nhà xưởng lại càng được nhận thấy rõ rệt hơn khi số lượng dự án thuê xưởng gần như ngang bằng hoặc nhiều hơn so với dự án thuê đất. Việc xu hướng thuê nhà xưởng ngày càng tăng bởi đa số các Nhà đầu tư khi chuyển sản xuất đến Việt Nam đều đã có đơn hàng, do đó cần rút ngắn thời gian đi vào sản xuất tại Việt Nam và nhà xưởng là lựa chọn ưu tiên hàng đầu, đặc biệt trong điều kiện nguồn cung đất công nghiệp bổ sung hiện đang có tình trạng bị chậm lại do các yếu tố pháp lý và chi phí thực hiện.

Trái ngược với loại hình thuê xưởng, tỷ trọng các dự án thuê đất lại cho thấy sự tăng trưởng trong năm 2023 song giảm giai đoạn đầu năm 2024. Có thể thấy vào thời điểm Quý 4 năm 2023, các dự án thuê xưởng có dấu hiệu tăng về tỷ trọng so với các dự án thuê xưởng nhưng sang đến đầu năm 2024, số lượng dự án thuê đất lại bắt đầu giảm kéo theo tỷ trọng của loại hình này cũng giảm so với loại hình thuê xưởng những tháng đầu năm nay. Việc loại hình thuê đất giảm cũng bởi ảnh hưởng khi giá thuê đất liên tục tăng cao ở các khu vực tỉnh thành trọng điểm khiến các nhà đầu tư còn e ngại đồng thời quỹ đất hiện tại cũng không còn quá nhiều.

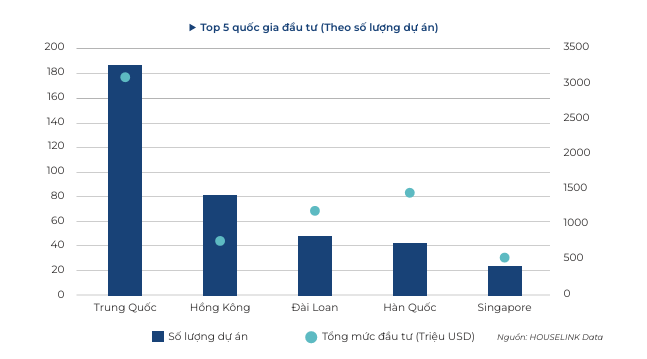

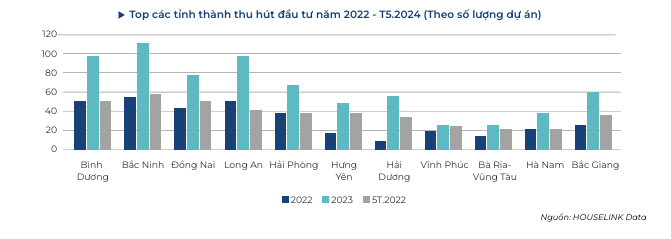

Trong 3 năm trở lại đây, các tỉnh thành thu hút đầu tư nổi bật nhất cả nước đều tập trung ở khu vực miền Bắc và miền Nam. Có thể kể đến một số tỉnh thành nổi bật như Bắc Ninh, Bình Dương, Long An, Đồng Nai, Hải Phòng, đây đều là các tỉnh thành có sức thu hút các nhà đầu tư từ trước đến nay, tạo nên tổ hợp các ngành nghề với gần như đầy đủ chuỗi cũng ứng cả về sản xuất và công nghiệp hỗ trợ. Khu vực Đồng Bằng Bắc Bộ và Đông Nam Bộ vẫn là hai khu vực tập trung nhiều tỉnh thành có sức hút đối với lĩnh vực đầu tư công nghiệp.

Để đọc các báo cáo đầu tư ngành và thị trường xây dựng Việt Nam tại đây!

Đăng ký để nhận báo cáo định kỳ tại đây!

Nguồn: HOUSELINK