")

Nam Kim tái khởi động dự án nhà máy tôn 4.500 tỷ tại Bà Rịa – Vũng Tàu, lấn sân sang mảng thép mạ?

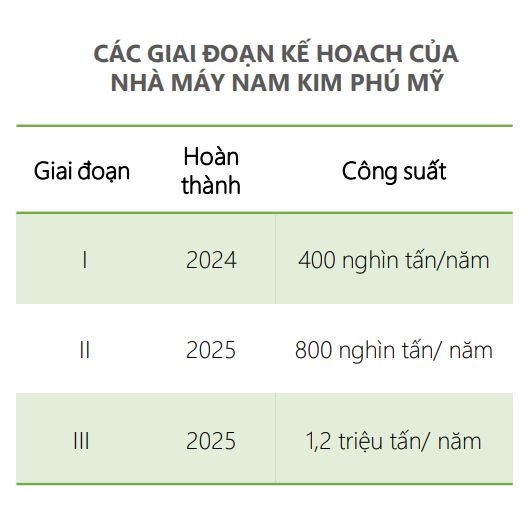

Theo kế hoạch, việc xây dựng nhà máy Tôn Nam Kim Phú Mỹ tại khu công nghiệp Mỹ Xuân B1 – Đại Dương, tỉnh Bà Rịa – Vũng Tàu sẽ bắt đầu vào năm 2024 và kéo dài trong ba giai đoạn đến cuối năm 2026.

Kỳ vọng vào thị trường xuất khẩu

Công ty CP Thép Nam Kim (mã chứng khoán NKG) được thành lập năm 2002 với vốn điều lệ ban đầu là 60 tỷ đồng. Đến năm 2011, doanh nghiệp này được niêm yết lần đầu tại Sở giao dịch Chứng khoán TP.HCM (HoSE) với mã cổ phiếu là NKG.

Hiện tại, Nam Kim là một trong những nhà sản xuất tôn lạnh đầu ngành chiếm 17,4% thị phần tôn mạ với tổng công suất 1 triệu tấn sản phẩm mạ/năm.

Các lĩnh vực kinh doanh chính của doanh nghiệp này bao gồm sản xuất các loại tôn mạ màu, tôn mạ kẽm, thép ống, thép cuộn và mua bán sắt thép các loại.

Trong báo cáo cập nhật mới đây, Chứng khoán DSC cho rằng hoạt động xuất khẩu của Nam Kim sang thị trường EU trong quý 4/2023 khó đột phá khi các nhà máy thép tại đây hoạt động lại. Đáng chú ý, doanh nghiệp này chuẩn bị mở rộng kinh doanh sang mảng thép mạ.

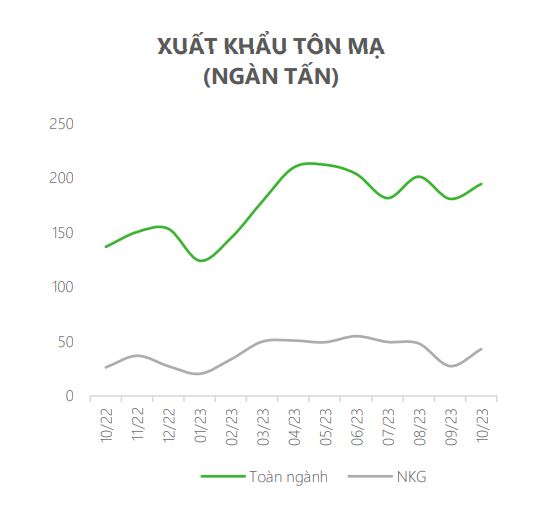

Theo DSC, hiện hơn 60% sản lượng tiêu thụ của Nam Kim đến từ các thị trường xuất khẩu, chủ yếu là Bắc Mỹ và EU. Trong tháng 9/2023, xuất khẩu tôn mạ của doanh nghiệp này đạt 26.616 tấn, tăng 19,7% so với cùng kỳ nhưng giảm 43% so với tháng 8 trước đó.

Bắc Mỹ được nhận định sẽ tiếp tục là thị trường xuất khẩu chủ chốt của nhà sản xuất tôn mạ này trong quý 4/2023 khi mức chênh lệch giá thép cuộn cán nóng (HRC) bình quân tại Bắc Mỹ và Việt Nam đã tăng hơn 2 lần trong quý 3/2023, lên 400 USD/tấn.

Tuy nhiên, tại thị trường EU, các lò cao lớn dự kiến hoạt động trở lại trong những tháng cuối năm và các sản phẩm thép nhập khẩu đã vượt quá hạn ngạch được EU phân bổ trong quý 2/2023. Do đó, DSC cho rằng kim ngạch xuất khẩu của Nam Kim sang thị trường này dự kiến sẽ không có sự gia tăng đột biến trong quý cuối năm 2023.

Tại thị trường nội địa, sản lượng tiêu thụ các sản phẩm tôn mạ của Nam Kim bắt đầu hồi phục, đạt 353.718 tấn trong tháng 9, tăng 18% so với cùng kỳ.

DSC cho rằng việc chính phủ đẩy mạnh hỗ trợ cho thị trường bất động sản, mức nền giá thép, tôn mạ thấp và nhu cầu ngành xây dựng phục hồi tốt hơn khi mùa mưa kết thúc sẽ là động lực đẩy nhanh sản lượng tiêu thụ tôn mạ của doanh nghiệp này trong thời gian tới.

Tính đến cuối quý 3/2023, Nam Kim đã giảm 34,3% giá trị hàng tồn kho nguyên vật liệu so với đầu năm, đồng thời giảm gần một nửa khoản trích lập dự phòng.

Đây là những tín hiệu cho thấy giá hàng tồn kho của nhà sản xuất này đang tiến gần với giá HRC thế giới và lượng hàng tồn kho nguyên vật liệu giá rẻ không còn quá nhiều. Ngoài ra, việc chuyển toàn bộ phần tăng chi phí đầu vào vào giá bán cho người mua thường có độ trễ.

DSC cho rằng những yếu tố này có thể gây áp lực lên biên lợi nhuận của Nam Kim, mặc dù nhu cầu trên thị trường nội địa đang có tín hiệu phục hồi.

Nhà máy Tôn Nam Kim Phú Mỹ sẽ triển khai vào năm 2024

Theo thông tin từ DSC, Nam Kim đã lên kế hoạch mở rộng sang phân khúc thép mạ cao cấp hơn thông qua dự án mới nhà máy Tôn Nam Kim Phú Mỹ tại khu công nghiệp Mỹ Xuân B1 – Đại Dương (Bà Rịa – Vũng Tàu) với quy mô 1,2 triệu tấn/năm, tổng vốn đầu tư 4.500 tỷ đồng.

Việc xây dựng nhà máy sẽ bắt đầu vào năm 2024 và kéo dài trong ba giai đoạn (mỗi giai đoạn 400.000 tấn) đến cuối năm 2026. Sản phẩm mới sẽ là thép mạ sử dụng trong các thiết bị điện gia dụng, đòi hỏi kỹ thuật sản xuất cao hơn so với sản phẩm tôn mạ hiện nay của Nam Kim (chủ yếu dùng trong xây dựng).

DSC cho rằng dự án này đóng góp vào việc nâng cao năng lực cạnh tranh và doanh thu của Nam Kim trong thời gian tới nhờ tận dụng lợi thế chi phí sản xuất thép thấp trong nước, từ đó giúp ổn định biên lợi nhuận.

Được biết, Nam Kim hiện có 3 nhà máy với tổng công suất thiết kế 1 triệu tấn/năm, chuyên sản xuất tôn lạnh, tôn lạnh màu, tôn kẽm, ống thép. Nếu hoàn thành thêm nhà máy mới, công suất toàn hệ thống sẽ gấp hơn 2 lần lên 2,2 triệu tấn/năm.

Ban đầu, nhà máy Tôn Nam Kim Phú Mỹ dự kiến xây dựng vào quý 4/2022 với tỷ lệ vốn chủ – nợ vay là 50 – 50. Tuy nhiên, ban lãnh đạo doanh nghiệp này quyết định đã tạm dừng triển khai dự án do những lo ngại liên quan tới sản lượng tiêu thụ thấp.

Trong bối cảnh nhu cầu tôn mạ suy giảm nhanh chóng, việc Nam Kim tạm dừng xây dựng dự án được đánh giá là quyết định phù hợp, giúp đảm bảo an toàn tài chính và tránh lặp lại tình trạng khó khăn như giai đoạn 2018 – 2019.

Năm 2022, Nam Kim lỗ hợp nhất hơn 46 tỷ đồng sau thuế, trong khi năm trước lãi lớn hơn 2.562 tỷ đồng. Đây là năm đầu tiên doanh nghiệp này báo lỗ kể từ năm 2012 khi ngành thép rơi vào thời kỳ khủng hoảng.

Trong quý 3/2023, hãng thép có trụ sở tại Bình Dương này ghi nhận doanh thu thuần đạt 4.262 tỷ đồng, giảm gần 4% so với cùng kỳ; lợi nhuận sau thuế ở mức 24 tỷ đồng, trong khi cùng kỳ lỗ gần 420 tỷ đồng.

Lũy kế 9 tháng đầu năm, Nam Kim ghi nhận 14.136 tỷ đồng doanh thu và 110 tỷ đồng lợi nhuận sau thuế, giảm lần lượt 25% và 62% so với cùng kỳ. So với kế hoạch kinh doanh năm 2023 với chỉ tiêu 20.000 tỷ đồng doanh thu và lợi nhuận sau thuế đạt 400 tỷ đồng, doanh nghiệp này đã thực hiện được 71% mục tiêu doanh thu và 37% mục tiêu lợi nhuận cả năm.

Theo Thanhnienviet