")

Bức tranh lợi nhuận ngành vật liệu xây dựng năm 2019: Thép gặp khó, Xi măng được cải thiện

Bức tranh lợi nhuận ngành vật liệu xây dựng năm 2019: Thép gặp khó, Xi măng được cải thiện. Trong bối cảnh ngành gặp nhiều khó khăn, lợi nhuận sau thuế nhóm doanh nghiệp thép đã giảm 23% so với năm 2018; đối với ngành xi măng thì ngược lại, lợi nhuận tăng trưởng 23%.

Ngành thép gặp nhiều trở ngại, lợi nhuận sụt giảm so với năm trước

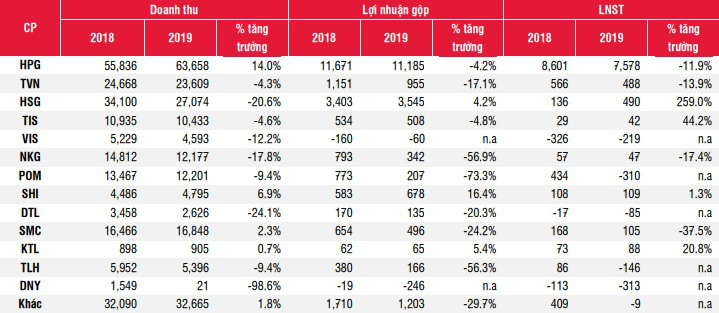

Theo SSI Research, trong năm 2019, các doanh nghiệp ngành thép đã phải đối mặt với nhiều khó khăn do cạnh tranh gia tăng, biến động giá nguyên liệu toàn cầu, giá điện trong nước tăng 8,36% vào tháng 3/2019 và việc bảo hộ thương mại ở các quốc gia.

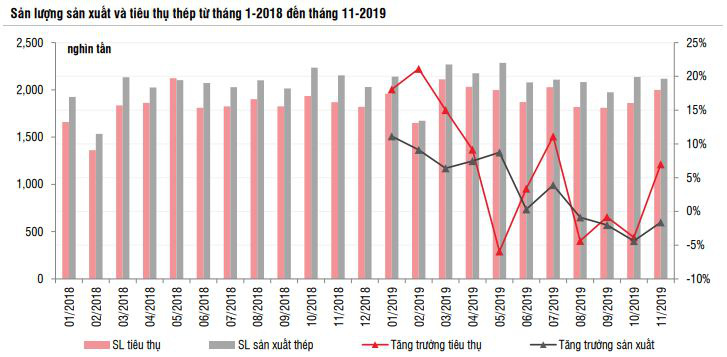

Ngoài ra, nhu cầu tiêu thụ toàn ngành cũng chững lại từ giữa năm 2019, khiến một số doanh nghiệp phải chịu lỗ như CTCP Thép Việt Ý (Mã: VIS), CTCP Tập đoàn Thép Tiến Lên (Mã: TLH) hay CTCP Thép Pomina (Mã: POM). Tính chung cả nhóm, lợi nhuận sau thuế (LNST) năm 2019 giảm 23% so với cùng kì.

Trong năm qua, CTCP Tập đoàn Hòa Phát (Hòa Phát – Mã: HPG) đã tăng thị phần lên 26% sau hai năm không đổi ở mức 24% nhờ vào công suất bổ sung từ khu liên hợp Dung Quất. Sản lượng tiêu thụ ở khu vực miền Nam và miền Trung đạt 890.000 tấn, tăng 80% so với cùng kì, chiếm 32% tổng sản lượng tiêu thụ thép xây dựng của HPG (năm 2018 là 21%).

Tổng kết cả năm, dù sụt giảm lợi nhuận nhưng Hòa Phát vẫn thực hiện được 113% chỉ tiêu đã đề ra.

Riêng CTCP Tập đoàn Hoa Sen (Hoa Sen – Mã: HSG) trong năm 2019 đã có những biến chuyển tích cực. Trong bối cảnh giá HRC giảm 16% so với năm trước, Hoa Sen đã chấp nhận sản lượng tiêu thụ thấp hơn để giữ giá các sản phẩm khác nhau ổn định.

Theo đó, giá tôn mạ giảm 1% so với năm trước, tỉ suất lợi nhuận từ hoạt động cốt lõi được mở rộng. LNST năm 2019 của Hoa Sen đạt 181 tỉ đồng, gần gấp ba lần kết quả năm trước.

Ngành xi măng cải thiện biên lợi nhuận gộp, các doanh nghiệp lớn đều tăng trưởng lợi nhuận

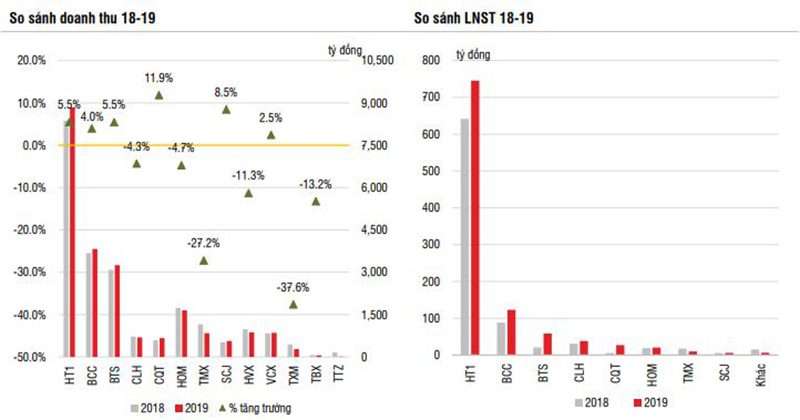

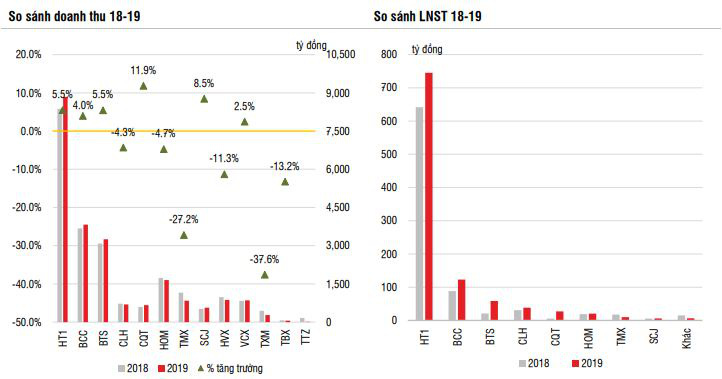

Theo SSI Research, tổng doanh thu các doanh nghiệp xi măng niêm yết 2019 tăng nhẹ 0,2% so với năm trước. KQKD của ba doanh nghiệp lớn: CTCP Xi măng Vicem Hà Tiên (Hà Tiên 1 – Mã: HT1), CTCP Xi măng Bỉm Sơn (Mã: BCC) và CTCP Xi măng Vicem Bút Sơn (Mã: BTS) chiếm 71% doanh thu toàn ngành, tăng trưởng 4% – 5,5% so với kết quả năm trước.

Ngược lại, phần lớn doanh thu của các doanh nghiệp niêm yết khác sụt giảm đáng kể so với năm 2018. Nhưng nhờ giá xi măng tăng, chi phí tài chính giảm và biên lợi nhuận gộp được cải thiện nên nhìn chung, LNST của ngành tăng 22,6% so với năm trước.

Trong năm qua, Hà Tiên 1 đã giảm tỉ lệ xi măng gia công ngoài từ 9,4% xuống còn 7,7%, giúp biên lợi nhuận gộp tăng từ 16,8% lên 17,7% (do biên lợi nhuận gộp gia công ngoài thấp hơn tự sản xuất 15%). Chi phí lãi vay cũng sụt giảm so với cùng kì.

KQKD cả năm, Hà Tiên 1 ghi nhận doanh thu tăng 5,5% và lợi nhuận trước thuế đạt 931 tỉ đồng, tăng 15,5% so với cùng kì, thực hiện được 101% chỉ tiêu đề ra.

Tương tự Hà Tiên 1, biên lợi nhuận gộp của BCC trong năm qua cũng cải thiện đáng kể từ 12,3% lên 14,5% giúp LNST tăng 39,4%. Cả năm, BCC hoàn thành được 96% và 89% chỉ tiêu doanh thu và lợi nhuận đã đề ra.

Nhưng trái ngược với hai doanh nghiệp trên, biên lợi nhuận gộp của BTS lại thu hẹp trong năm qua, khiến lợi nhuận gộp giảm 6,6%. Tuy vậy, nhờ việc kiểm soát chi phí tốt, chi phí lãi vay giảm hơn 16% và không lỗ tỉ giá như năm 2018, nên LNST của BTS cao hơn 2,8 lần so với năm trước, tương ứng 58 tỉ đồng.

Theo VietnamBiz.vn