")

Báo cáo tóm tắt – Ngành HVAC Công nghiệp và tình hình đầu tư trong chuỗi giá trị ngành tại Việt Nam 2024

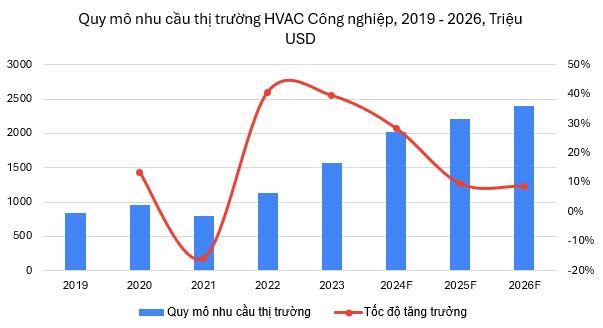

Quy mô nhu cầu thị trường và dự báo

Thị trường HVAC Công nghiệp được dự báo mở rộng với CAGR 9.1% trong giai đoạn 2024 – 2026, được thúc đẩy chủ yếu bởi sự vươn mạnh của dòng vốn FDI sản xuất vào Việt Nam

Dòng vốn đầu tư trực tiếp nước ngoài ngành sản xuất vào Việt Nam vươn mạnh, thúc đẩy các hoạt động xây dựng hạ tầng công nghiệp chính là tiền đề để ngành HVAC công nghiệp phát triển.

Quy mô nhu cầu thị trường HVAC Công nghiệp tại Việt Nam tăng trưởng kép 17% trong giai đoạn 2019 – 2023 và với những triển vọng về thu hút đầu tư, thị trường này được dự báo tiếp tục mở rộng với tốc độ tăng trưởng bình quân hằng năm đạt 9.1% trong giai đoạn 2024 – 2026.

Dưới những ảnh hưởng của Covid-19 khiến dòng vốn ngoại gián đoạn và các dự án xây dựng ngưng trệ, nhu cầu thị trường đã ghi nhận sự sụt giảm trong năm 2021. Con số này đã tăng mạnh trở lại vào 2022 và 2023 khi nền kinh tế Việt Nam và các quốc gia đầu tư đã dần hồi phục sau đại dịch.

Quy mô nhu cầu thị trường theo ước tính của nhóm phân tích bao gồm các dự án xây dựng hạ tầng sản xuất công nghiệp đã hoàn thành và bàn giao trong giai đoạn 2019 – 2023, cũng như các dự án đang trong giai đoạn chuẩn bị và triển khai với thời hạn hoàn thiện ở thời điểm cuối năm 2023. Do đó, con số ước tính của chúng tôi về thị trường phản ánh nhu cầu thực tế cho hệ thống HVAC Công nghiệp tại Việt Nam.

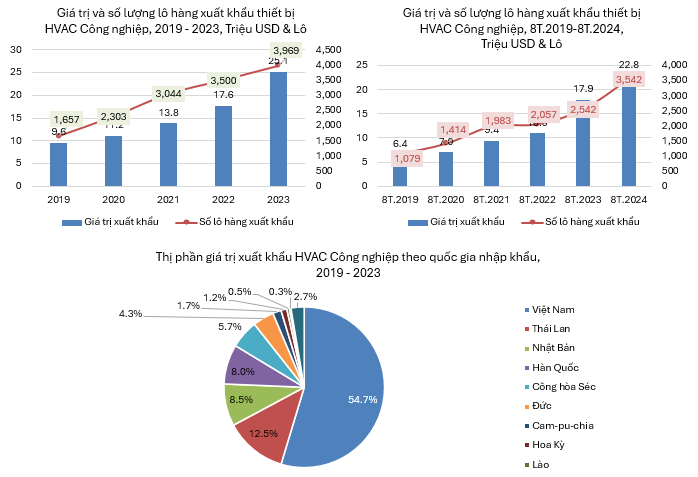

Tình hình xuất nhập khẩu

Những cơn gió ngược từ dịch bệnh Covid-19 và thị trường xây dựng khiến nhu cầu nhập khẩu của ngành HVAC Công nghiệp giảm và trững lại trong giai đoạn 2021 – 2023

Số liệu thực tế cho thấy, giá trị nhập khẩu thiết bị HVAC công nghiệp vào Việt Nam đang chứng kiến xu hướng giảm. Cụ thể, trong năm 2021 và 2022, nhập khẩu sản phẩm điều hòa và thông khí công nghiệp giảm liên tiếp do các dự án xây dựng bị hoãn triển khai. Bước sang 2023, giá trị nhập khẩu tăng chậm bất kể Covid-19 đã bị đẩy lùi và dòng vốn FDI đã phục hồi trở lại. Điều này được lý giải do các doanh nghiệp và nhà thầu lớn trong ngành xây dựng lại gặp phải những khó khăn về tài chính như huy động vốn và giá thành nguyên liệu đầu vào leo thang, khiến thời gian triển khai xây dựng và lắp đặt HVAC dự kiến của các dự án công nghiệp bị lùi lại đáng kể.

Trung Quốc là quốc gia dẫn đầu về giá trị xuất khẩu các thiết bị thông gió và điều hòa công nghiệp cho Việt Nam nhờ giá cả cạnh tranh và khả năng đáp ứng đa dạng chủng loại, theo sau là Thái Lan và Hàn Quốc. Việt Nam phần lớn nhập khẩu 5 loại bộ phận của hệ thống HVAC công nghiệp, theo tỷ trọng giá trị lần lượt là: Hệ thống điều hòa trung tâm, hệ thống bơm, hệ thống xử lý không khí, hệ thống đường ống, và hệ thống ống gió.

Sự đóng góp của giá trị xuất khẩu vào tổng kim ngạch rất thấp, hàm ý nhiều dư địa cho sự gia nhập của các nhà đầu trong ngành HVAC công nghiệp tại Việt Nam

Xuất khẩu các sản phẩm HVAC công nghiệp trong giai đoạn 2019 – 2023 cũng như trong 8 tháng đầu các năm đều cho thấy xu hướng tăng nhưng tỷ trọng đóng góp vào kim ngạch xuất nhập khẩu ở mức rất thấp – chỉ khoảng 4%.

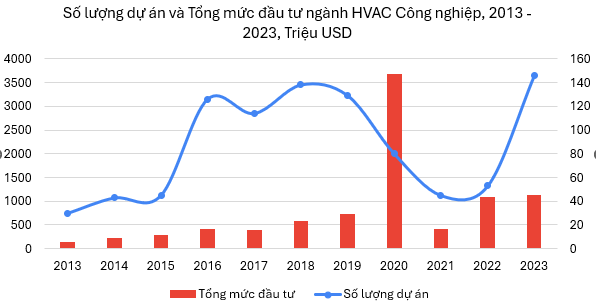

Tình hình đầu tư trong chuỗi giá trị ngành HVAC Công nghiệp

Nhìn chung, chuỗi giá trị ngành HVAC Công nghiệp ghi nhận xu hướng tăng trưởng trong đầu tư, cũng như sự có mặt của các doanh nghiệp trong từng công đoạn của chuỗi tại Việt Nam về cơ bản đã đầy đủ.

Trong giai đoạn 2013 – 2023, đầu tư (bao gồm cả khu vực trong và ngoài nước) vào chuỗi giá trị của ngành HVAC Công nghiệp tại Việt Nam chứng kiến xu hướng đi lên về cả số lượng dự án cũng như tổng mức đầu tư.

Có thể thấy, xu hướng tăng trưởng đầu tư trong toàn thời kỳ phản ánh những kỳ vọng tích cực của nhà đầu tư cũng như những tiềm năng to lớn của ngành HVAC công nghiệp trong bối cảnh thu hút đầu tư vốn ngoại tại Việt Nam vươn mạnh qua các năm.

Để đọc các báo cáo đầu tư ngành và thị trường xây dựng Việt Nam tại đây!

Đăng ký để nhận báo cáo định kỳ tại đây!

Nguồn: HOUSELINK