")

Báo cáo tóm tắt – Chuỗi cung ứng đầu tư ngành Dược phẩm Việt Nam 2023

Tăng trưởng kinh tế thế giới năm 2023 giảm trong bối cảnh bị đè nặng và rủi ro bởi lạm phát mặc dù giảm nhưng vẫn neo ở mức cao và chính sách tiền tệ vẫn liên tục bị thắt chặt. Tuy nhiên việc kinh tế thế giới tăng trưởng chậm theo các chuyên gia về kinh tế thế giới, vẫn sẽ có xu hướng diễn ra trong các năm tới. Dự báo năm 2024, GDP giảm nhẹ so với năm nay – ở mức 2.9% do kinh tế thế giới – đặc biệt ở các nước, khu vực trọng điểm như Hoa Kỳ, Châu Âu chưa có sự cải thiện rõ rệt. Tăng trưởng chủ yếu mạnh nhất ở khu vực các nền kinh tế mới nổi ở Châu Á.

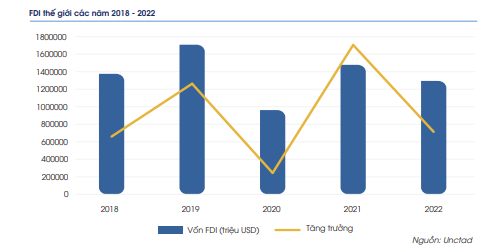

Dòng vốn FDI toàn cầu các năm qua chưa được ổn định khi phải trải qua khá nhiều các cuộc khủng hoảng ảnh hưởng nặng nề đến nền kinh tế. Năm 2020, khi ảnh hưởng của đại dịch Covid bao trùm thế giới khiến nguồn vốn FDI giảm 44% so với năm 2019. Sang đến năm 2021, thế giới bước vào thời kì phục hồi mạnh mẽ khi nguồn vốn tăng mạnh trở lại (tăng 54%) tuy nhiên chưa được bao lâu, nền kinh tế thế giới lại bị tác động bởi chiến sự Nga – Ukraine, giá lương thực tăng cao cũng như công nợ tăng vọt, khiến FDI toàn cầu giảm 12%.

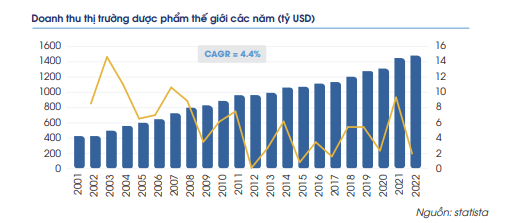

Ngành Dược Phẩm trên thế giới đang ngày một phát triển mạnh hơn qua từng năm. Đặc biệt là 2021 và 2022 là năm ngành Dược Phẩm có sự đột phá hơn các năm trước đó bởi đại dịch Covid-19 hoành hành khiến nhu cầu về các sản phẩm thuốc của người dân tăng cao, bên cạnh đó, việc điều chế thành công nhiều loại vaccine giúp chống loại nhiều biến chủng của đại dịch cũng là một thành công lớn của ngành Dược Phẩm.

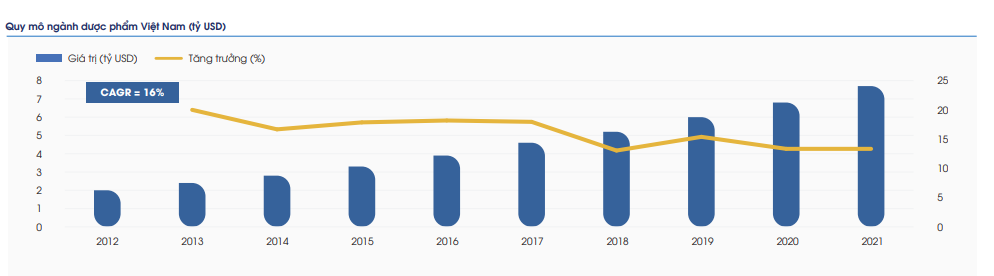

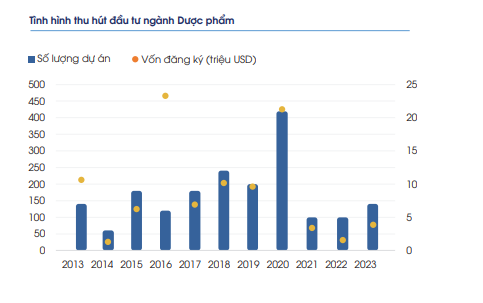

Trong bối cảnh tình hình kinh tế thế giới cũng nói chung và Việt Nam nói riêng đang gặp khá nhiều khó khăn, ngành Dược phẩm Việt Nam vẫn đang từng bước phát triển và có xu hướng tăng trưởng đều qua các năm. Từ năm 2012 đến năm 2021, mức tăng trưởng thị trường ngành Dược phẩm vẫn luôn cho thấy sự khả quan khi luôn ở mức tăng trưởng khá dương. Nhìn chung quy mô thị trường ngành dược Việt Nam vẫn đang có xu hướng tăng trưởng tốt.

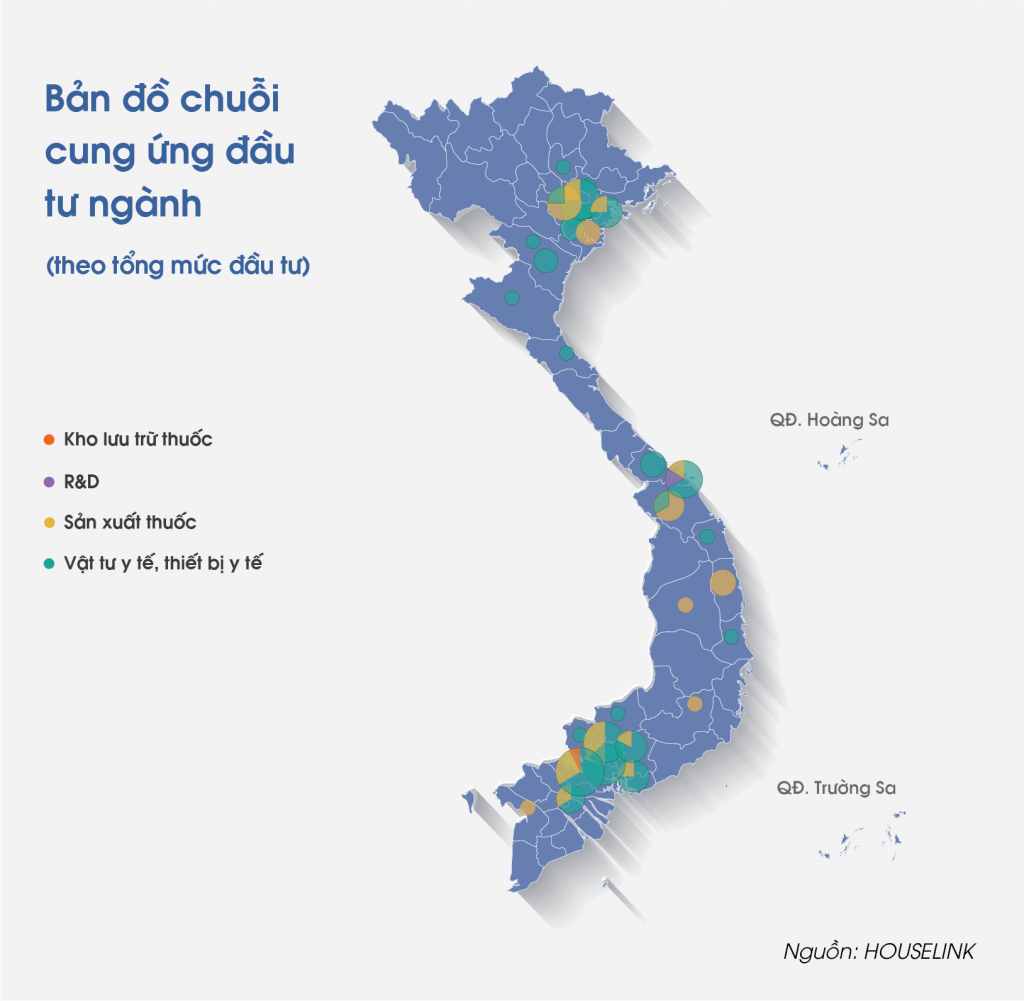

Các dự án Dược phẩm của Việt Nam chủ yếu là các dự án DDI, được thể hiện rõ khi các dự án này đang chiếm tỉ trọng lớn cả về số lượng dự án và tổng mức đầu tư. Nhưng bên cạnh đó, vẫn có khá nhiều các quốc gia tham gia đầu tư vào thị trường Dược phẩm Việt Nam như Hàn Quốc, Nhật Bản, Singapore,… Xét về số lượng dự án, các dự án Hàn Quốc, Nhật Bản đang đứng thứ 2 và thứ 3 chỉ sau các dự án DDI, chiếm một phần không nhỏ trong thị trường Dược Phẩm của Việt Nam. Bên cạnh đó, các dự án Nhật Bản có tổng mức đầu tư khá lớn. Tuy ít hơn các dự án DDI khá nhiều về mặt số lượng dự án nhưng tổng mức đầu tư của các dự án này lại gần bằng với các dự án DDI.

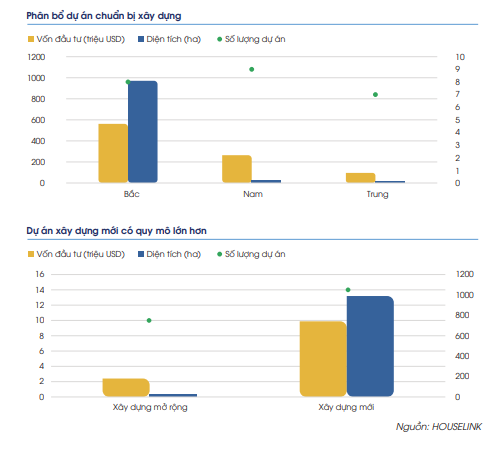

Các dự án chuẩn bị triển khai xây dựng tại khu vực miền Nam có số lượng dự án lớn nhất ở cả ba miền nhưng xét về tổng mức đầu tư, miền Bắc lại có quy mô lớn hơn. Qua dữ liệu HOUSELINK thu thập được, chúng tôi ghi nhận các dự án xây dựng mới có quy mô vượt trội hơn so với các dự án xây dựng mở rộng. Điều này cho thấy rõ sự tin tưởng của các Nhà đầu tư mới khi tham gia sản xuất cũng như tiềm năng phát triển ngành Dược phẩm tại Việt Nam.

Đọc đầy đủ báo cáo tóm tắt tại đây!

Nguồn: HOUSELINK