Thế trận mới của ngành thép

Với những đầu tư mạnh mẽ của các doanh nghiệp và chiến lược mở rộng thị trường miền Nam của Hòa Phát, dự báo cạnh tranh ngành thép sẽ càng khốc liệt.

Sức nóng ngày một tăng

Sức nóng của ngành thép Việt là có thể thấy rõ qua năng lực sản xuất khoảng 30 triệu tấn/năm, đứng đầu khu vực Đông Nam Á (theo số liệu của Hiệp hội Thép Việt Nam).

Tăng trưởng ngành này sẽ còn cao, khoảng 20-22% nên càng thu hút sự quan tâm đầu tư của các doanh nghiệp. Kyoei Steel Group (Nhật), chẳng hạn, mua lại Thép Việt Ý và dự kiến khởi động lại dự án nhà máy thép miền Bắc Việt Nam vào cuối năm nay. Trước đó, Hòa Phát cũng lên kế hoạch chi 52.000 tỉ đồng để đầu tư nhà máy thép Dung Quất (Quảng Nam). Hay Pomina, Hoa Sen, Nam Kim, Tôn Đông Á… đều có những hoạt động đầu tư mạnh mẽ. Mục tiêu của các doanh nghiệp là tăng khả năng cạnh tranh.

Bởi ngành thép Việt Nam hiện đang đối diện với nỗi lo từ thép Trung Quốc. Đây là quốc gia xuất khẩu thép lớn nhất thế giới nhưng đầu ra của thép Trung Quốc đang bị nghẽn lại dưới các chính sách bảo hộ của Mỹ, Canada, Thổ Nhĩ Kỳ, Malaysia, Thái Lan, Indonesia… Điều này đồng nghĩa một lượng thép dư thừa Trung Quốc đã và sẽ tràn vào Việt Nam, gây mất cân đối cung cầu. URC dự đoán, tình hình dư thừa này có thể sẽ tiếp tục trong 3 năm tới.

Trong bối cảnh đó, các doanh nghiệp thép Việt phải có những liệu tính mới. Ông Nguyễn Thanh Trung, Chủ tịch kiêm Tổng Giám đốc Tôn Đông Á, cho biết, Công ty sẽ ưu tiến cải tiến chất lượng cũng như mở rộng thị trường. Đây là chiến lược của hầu hết các công ty lớn trong ngành.

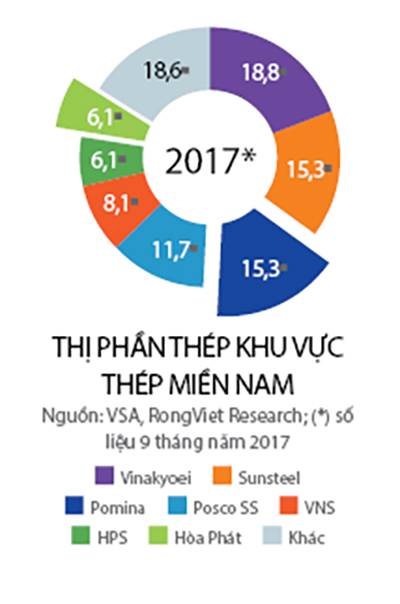

Cuộc chiến ở thị trường miền Nam

Miền Nam được xem là địa điểm mở rộng thị trường lý tưởng. Đây là khu vực kinh tế chủ lực tạo ra gần một nửa GDP toàn quốc và có dòng vốn FDI tăng trưởng mạnh mẽ. Nhưng theo ông Đỗ Duy Thái, Chủ tịch Thép Việt, những năm qua, sức tiêu thụ thép ở miền Nam chỉ bằng một nửa miền Bắc. Xét nguồn cung, ở miền Nam, chưa có doanh nghiệp thép nào chiếm giữ trên 20% thị phần. Miền Nam cũng chưa có nhiều dự án lớn để đón đầu tăng trưởng của thép xây dựng, theo nhận định của Công ty Chứng khoán Rồng Việt (VDSC).

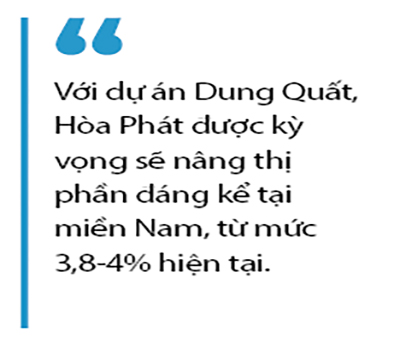

Hòa Phát là doanh nghiệp sớm thấy được tiềm năng thị trường thép xây dựng ở miền Nam. Công ty đã triển khai Khu liên hợp sản xuất gang thép ở Dung Quất. Dự kiến, quý III/2018, dây chuyền cán thép đầu tiên tại khu liên hợp này của Hòa Phát sẽ bắt đầu sản xuất, chủ yếu cung cấp thép cho thị trường miền Nam và xuất khẩu. VDSC dự đoán, với công suất 1 triệu tấn thép xây dựng mỗi năm từ nhà máy Dung Quất, Hòa Phát có thể tạo ra ảnh hưởng lớn đến cấu trúc thị phần thép ở miền Nam.

Hòa Phát từng có kinh nghiệm chiếm lĩnh thị trường miền Bắc (ở miền Bắc, Hòa Phát cùng với Thái Nguyên, Việt Đức nắm giữ khoảng 60% thị phần). Còn nhớ, khi bắt đầu vận hành các lò cao tại khu liên hợp thép Hải Dương, Hòa Phát đã liên tục tăng thị phần tại miền Bắc từ 24,7% (năm 2013) lên 33,4% (9 tháng năm 2017). Giới đầu tư kỳ vọng, ở dự án Dung Quất, Hòa Phát cũng sẽ nâng thị phần đáng kể tại miền Nam, từ mức 3,8-4% thị phần hiện tại. Hòa Phát còn có thể tạo thế đứng mới khi tham gia sản xuất cả thép dài chất lượng cao (1 triệu tấn) và thép dẹt cán nóng HRC (công suất 2 triệu tấn). Dự kiến, khi dự án Dung Quất hoàn tất (năm 2020), các sản phẩm này của Hòa Phát sẽ có thể cạnh tranh trực tiếp với Formosa.

Về phần Pomina, ông Đỗ Duy Thái, Chủ tịch Hội đồng quản trị Công ty Thép Việt – tập đoàn nắm cổ phần chi phối ở Pomina, cho biết: “Pomina tự tin có lợi thế riêng”. Vì phân khúc Pomina tập trung là thép xây dựng cao cấp. Mảng này chỉ chiếm 30% tổng nhu cầu thép xây dựng. Một lợi thế khác là thương hiệu Pomina tạo được uy tín ở miền Nam. Hầu hết các công trình bất động sản cao tầng, thủy điện, các công trình đòi hỏi khắt khe, khó tính…đều đặt hàng thép Pomina. Đơn cử, Phú Mỹ Hưng là khách hàng của Pomina từ hàng chục năm qua. Các dự án bất động sản của Đại Quang Minh, Vingroup… đều dùng thép của Pomina.

Mặc dù vậy, trước sức ép cạnh tranh, Pomina đã bị suy giảm thị phần. Nếu năm 2010, Pomina chiếm 17% thị phần thép xây dựng cả nước thì nay, con số chưa tới 10%. Trong khi đó, Hòa Phát vượt lên, từ 12% năm 2010 lên hơn 22% thị phần hiện nay. Tuy nhiên, ông Đỗ Duy Thái không cảm thấy lo lắng. Theo ông, mỗi Công ty có quan điểm kinh doanh riêng. Ở Pomina là hướng đến phát triển trường tồn, trung thành với phân khúc thép xây dựng cao cấp và dồn lực tập trung phát triển thị trường từ Đà Nẵng trở vào. Tất cả hoạt động đầu tư của Pomina, như đầu tư nhà máy tôn, mở rộng nhà máy thép xây dựng, phát triển công nghệ luyện thép Consteel… đều phục vụ chiến lược trên.

Điều này lý giải vì sao, dù giảm thị phần nhưng kinh doanh của Pomina vẫn tăng trưởng mạnh. Theo báo cáo tài chính hợp nhất, 6 tháng đầu năm 2018, Pomina đạt 6.636 tỉ đồng doanh thu thuần, tăng 30% so với cùng kỳ; lợi nhuận sau thuế đạt 373 tỉ đồng, tăng 41%, hoàn thành gần 75% kế hoạch cả năm 2018.

Nhưng rủi ro cho các doanh nghiệp ngành thép là biến động thị trường bất động sản có thể ảnh hưởng nghiêm trọng đến tình hình sản xuất, kinh doanh. Pomina đã dự phòng bằng cách duy trì ổn định xuất khẩu, hiện chiếm 30% doanh thu Công ty. Ngoài ra, ông Đỗ Duy Thái cho biết, Pomina cũng đã chuẩn bị tài chính, đủ sức cầm cự nếu khủng hoảng xảy ra.

Nguồn: nhipcaudautu.vn