Làn sóng đầu tư vào Việt Nam: Dịch chuyển chuỗi cung ứng (Phần 1)

(HOUSELINK) – Dịch chuyển chuỗi cung ứng và tái cơ cấu đầu tư của các tập đoàn đa quốc gia đã diễn ra từ nhiều năm và đặc biệt trở nên mạnh mẽ trong thời gian gần đây. Thương chiến Mỹ – Trung leo thang, đại dịch Covid-19 bùng phát thúc đẩy nhanh hơn quá trình dịch chuyển này, hình thành xu hướng đầu tư sang các quốc gia có lợi thế cạnh tranh, phù hợp với xu hướng phát triển mới về phân công giá trị chuỗi sản xuất và cung ứng toàn cầu.

Với nhiều lợi thế về vị trí địa lý, môi trường đầu tư và ưu đãi thuế quan tại nhiều thị trường thuộc các Hiệp định thương mại tự do (FTA) đã ký kết, Việt Nam đang được nhiều nhà đầu tư nước ngoài lựa chọn là điểm đến cho chiến lược Trung Quốc +1.

Nghiên cứu chuỗi cung ứng là nền tảng giúp nhà sản xuất nước ngoài tìm kiếm nguồn cung ứng tại Việt Nam cũng như hỗ trợ doanh nghiệp Việt vừa và nhỏ tăng tỷ trọng nguyên vật liệu nội địa chủ động thỏa mãn các quy tắc nguồn gốc xuất xứ khi xuất khẩu hàng hóa trong khuôn khổ các FTA.

Nguồn cung ứng đầu vào

Một chuỗi cung ứng sản xuất sẽ gồm nhiều liên kết khác nhau. Điều chỉnh chuỗi cung ứng đảm bảo nguồn cung ứng đầu vào với mạng lưới nhà cung cấp đủ điều kiện, nguồn cung ứng đầu ra với thị trường tiêu thụ hoặc xuất khẩu thuận lợi nhất và một cơ sở hạ tầng sản xuất tốt là thách thức của nhiều nhà đầu tư hiện nay.

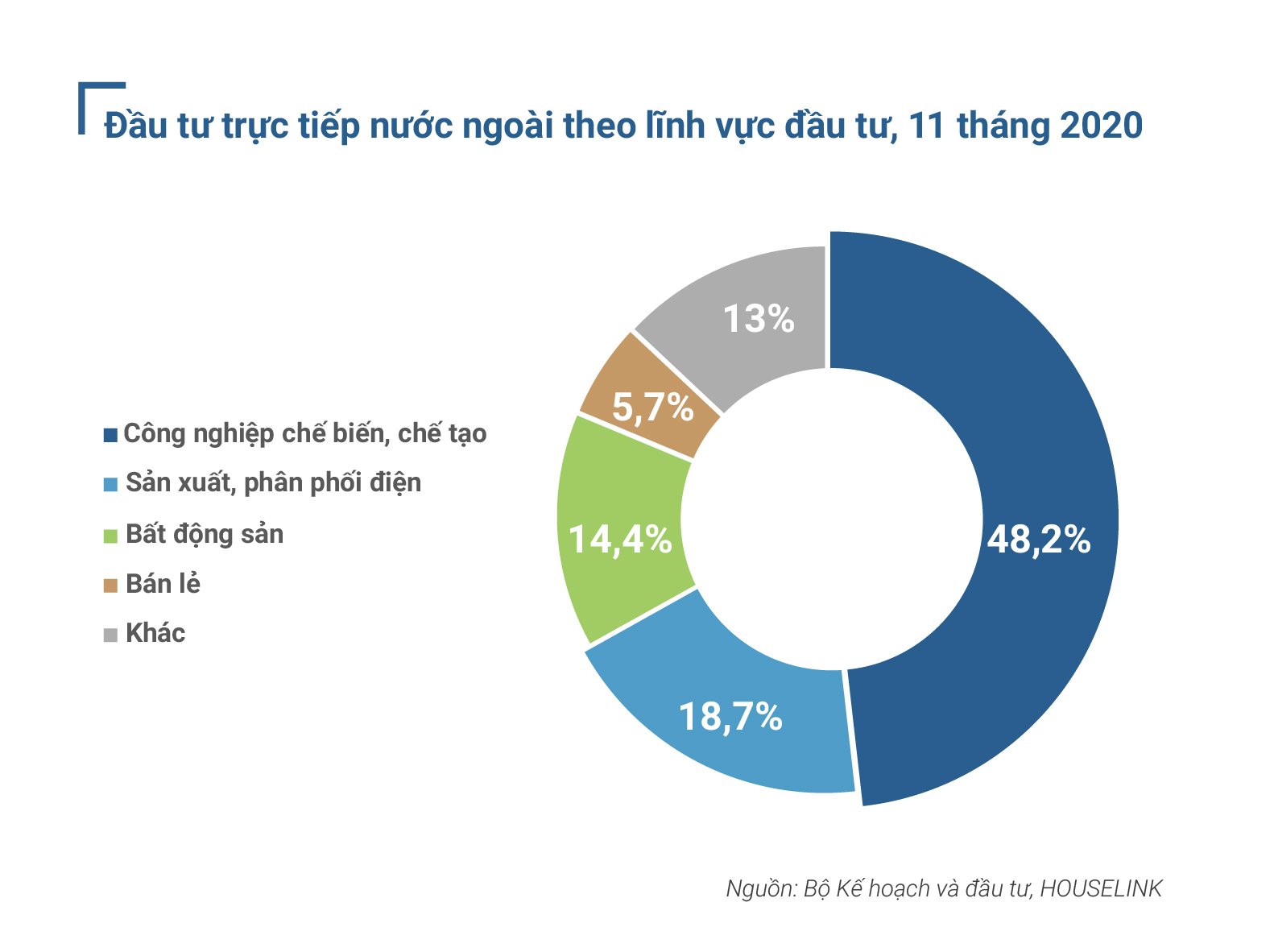

Trong 19 ngành lĩnh vực đầu tư trực tiếp nước ngoài (FDI) tại Việt Nam, Công nghiệp chế biến, chế tạo dẫn đầu với tổng vốn đầu tư đạt trên 12,7 tỷ USD, chiếm 48,2% tổng vốn đầu tư đăng ký.

Làn sóng đầu tư công nghiệp chế biến, chế tạo vào Việt Nam đồng nghĩa với việc cần nguồn cung ứng đầu vào cũng như thách thức xây dựng một nền công nghiệp phụ trợ.

Công nghiệp phụ trợ có thể chia thành 3 nhóm lớn:

- Công nghiệp phụ trợ cung cấp máy móc công cụ và trang thiết bị cho nhiều ngành công nghiệp, bao gồm công nghiệp lắp ráp, chế biến và công nghiệp hỗ trợ khác.

- Công nghiệp phụ trợ cho công nghiệp chế biến cung cấp nguyên phụ liệu cho công nghiệp chế biến như dệt may, da giày… Các ngành công nghiệp phụ trợ này không đòi hỏi nhân lực có kĩ năng cao, sản xuất ít loại nguyên liệu và không tác động lớn đến sản phẩm.

- Công nghiệp phụ trợ cho công nghiệp lắp ráp cung cấp linh kiện, phụ tùng cho công nghiệp lắp ráp như ô tô, xe máy, điện tử… Các ngành công nghiệp hỗ trợ này đòi hỏi lao động có kĩ năng cao, sản phẩm chủ yếu là các linh kiện kim loại, nhựa cao su, yêu cầu đáp ứng với các tiêu chuẩn chung và có ảnh hướng lớn đến chất lượng sản phẩm (Kenichi Ohno, 2007).

Bên cạnh yếu tố địa chính trị, tiết kiệm chi phí thì tối đa hóa lợi nhuận vẫn là yếu tố trọng yếu. Chi phí đầu tư ban đầu (như là chi phí thuê đất, xây dựng nhà xưởng, hoặc thuê nhà xưởng), chi phí nhân công,… chỉ là một trong rất nhiều thành tố ảnh hưởng đến tổng chi phí đầu tư.

Những chi phí biến đổi trong quá trình sản xuất (chi phí nguyên liệu – bao gồm chi phí vận chuyển nguyên vật liệu, thất thoát, lỗi sản xuất,…), cũng như chi phí vận chuyển hàng, thuế phí phát sinh có ảnh hưởng trực tiếp đến biên lợi nhuận của các doanh nghiệp sản xuất.

Khi các doanh nghiệp chuyển dịch sản xuất sang Việt Nam, một phần bởi mục đích hưởng lợi từ các Hiệp định thương mại tự do (FTAs) mà Việt Nam đã ký kết và tham gia. Tuy nhiên, một số Hiệp định có quy định khắt khe về nguồn gốc xuất xứ đối với sản phẩm nhập khẩu. Chính vì vậy, nghiên cứu tiềm năng nguồn cung ứng đầu vào đáp ứng nhu cầu sản xuất mới là yếu tố quan trọng dẫn tới quyết định đầu tư.

Trong Báo cáo Bất động sản Công nghiệp Việt Nam – Quý III/2020, HOUSELINK đã thực hiện phân tích 1 số ngành Công nghiệp chế biến, chế tạo chủ yếu:

Ngành da giày

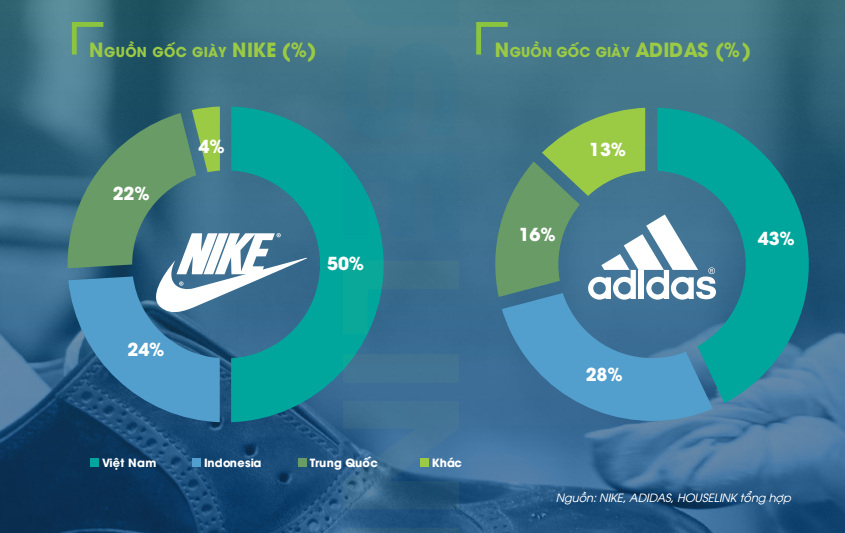

Tính tới thời điểm hiện tại, các thương hiệu giày lớn trên thế giới chủ yếu thực hiện gia công sản phẩm tại Việt Nam. Trong báo cáo thường niên mới nhất, 50% sản lượng giày của Nike được sản xuất ở Việt Nam. Tỷ lệ này là 43% theo thông tin mới nhất từ Adidas. Các doanh nghiệp này không sản xuất trực tiếp, mà tiến hành thuê những ông lớn trong lĩnh vực gia công giày dép. Tại Việt Nam, các doanh nghiệp gia công này chủ yếu là các doanh nghiệp FDI Trung Quốc, Đài Loan, Hàn Quốc (Pou Chen, Hongfu, Chingluh, Taekwang,…). Nếu các doanh nghiệp chỉ tập trung vào gia công sản phẩm, các doanh nghiệp tại Việt Nam sẽ không được hưởng lợi nhiều từ các Hiệp định thương mại tự do.

Với tỷ lệ nội địa hóa ngành giày Việt Nam đạt khoảng 50%, các doanh nghiệp FDI và các doanh nghiệp nội địa lớn gần như đáp ứng yêu cầu để hưởng ưu đãi của hiệp định CPTPP (giá trị nguyên liệu vùng phải trên 45%). Tuy nhiên, các doanh nghiệp ngành da giày phải nâng tỷ lệ nội địa hóa của sản phẩm lên mức 60% để đáp ứng điều kiện về quy tắc xuất xứ trong Hiệp định EVFTA. Đây là thách thức vô cùng lớn đối với các doanh nghiệp nội địa vừa và nhỏ của Việt Nam. Theo thông tin từ Hiệp hội Da giày – Túi xách Việt Nam (LEFASO), toàn ngành da giày, túi xách Việt Nam với hơn 1.700 doanh nghiệp, thì có tới 85% doanh nghiệp hạn chế về vốn, kỹ thuật công nghệ, không chủ động được nguồn nguyên phụ liệu nên các doanh nghiệp da giày vẫn chưa thể tận dụng ngay các lợi thế EVFTA.

Ngành dệt may

Quy tắc về xuất xứ trong Hiệp định EVFTA đối với hàng dệt may là tương đối chặt – “từ vải trở đi”, tức là vải nguyên liệu được dùng để may quần áo phải được dệt tại Việt Nam, Hàn Quốc hoặc các nước thành viên EU. Tuy nhiên, EVFTA cho phép sử dụng linh hoạt 10% (theo trọng lượng) sợi hoặc xơ và 8% (theo giá trị) nguyên liệu dệt may khác không có xuất xứ được sử dụng trong quá trình sản xuất. Đây là thách thức không nhỏ của ngành do hiện nay ngành vẫn phải chủ yếu dựa vào nhập khẩu vải và nguyên phụ liệu do chưa chủ động nguồn cung trong nước, trong khi các đơn hàng chủ yếu làm gia công và việc sử dụng vải và nguyên liệu theo chỉ định của khách hàng nước ngoài.

Quy tắc xuất xứ là thách thức cho xuất khẩu, đồng thời là cơ hội khi tạo áp lực cho các doanh nghiệp nâng cao tỷ lệ nội địa hóa. Theo dữ liệu của HOUSELINK, trong thời gian gần đây những dự án dệt nhuộm lớn chủ yếu được đầu tư thực hiện bởi các nhà đầu tư từ khu vực Đông Bắc Á, trong đó các doanh nghiệp lớn nhất chủ yếu đến từ Trung Quốc và vùng lãnh thổ. Điều này cho thấy các doanh nghiệp FDI, thay vì chỉ đầu tư dây chuyền gia công sản phẩm may mặc, đã và đang thực hiện đầu tư phát triển dây chuyền sản xuất sợi, dệt và nhuộm quy mô lớn, có thể tận dụng ngay các lợi thế của Hiệp định thương mại thế hệ mới này.

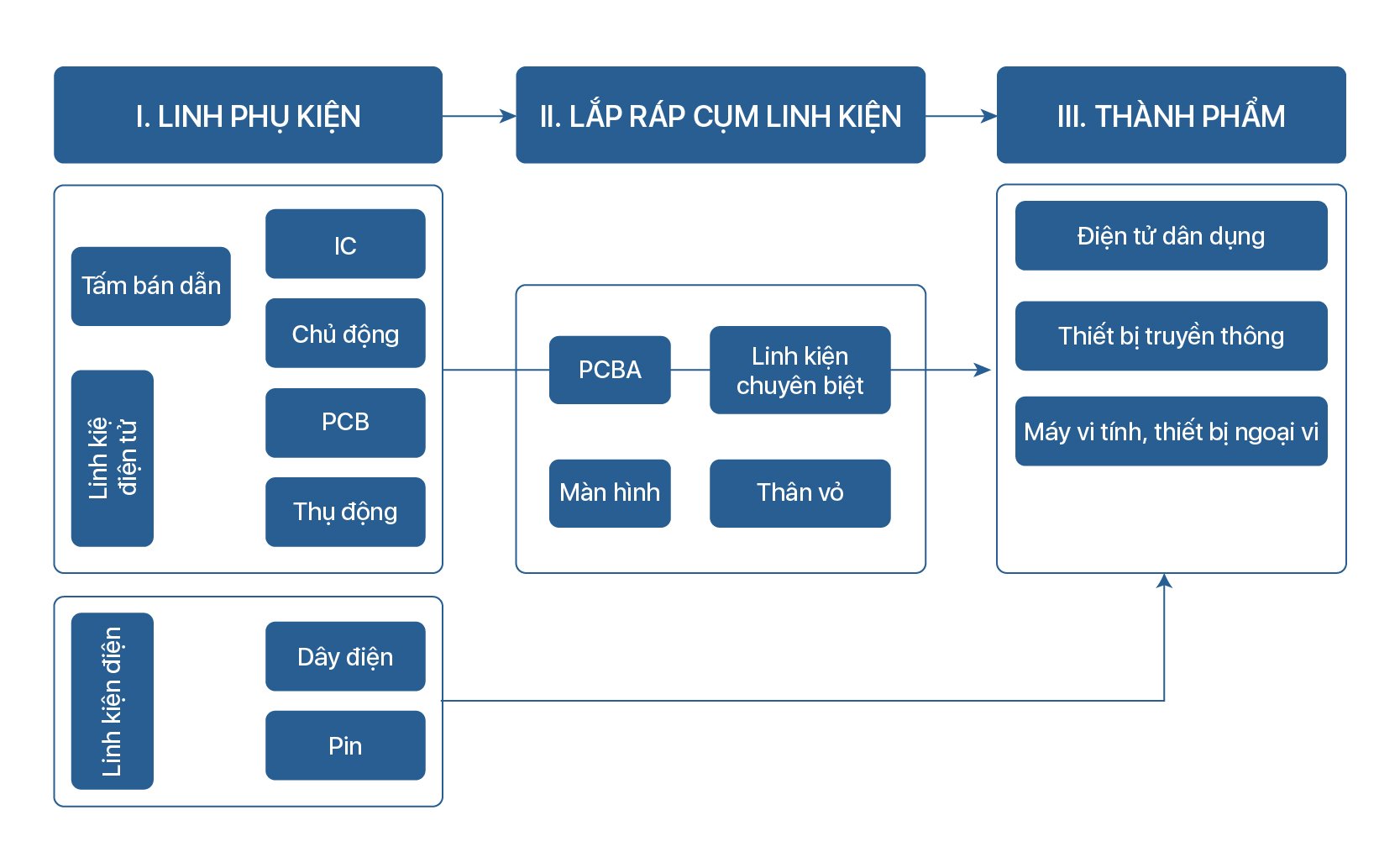

Ngành điện tử, cơ khí, chế tạo

Các sản phẩm điện tử thường được phân loại thành 3 nhóm: máy tính, thiết bị viễn thông và thiết bị điện tử tiêu dùng (3C). Trong các chuỗi giá trị điện tử, sản phẩm cuối cùng được lắp ráp từ một số bộ phận và linh kiện chẳng hạn như bán dẫn, mạch tích hợp, bảng mạch in (PCB),… Thiết bị điện tử, đặc biệt là loại linh kiện điện thoại di động thường nhỏ và nhẹ, và nhiều khả năng có giá trị cao, và do đó dễ dàng vận chuyển bằng đường hàng không. Những đặc điểm này cho phép các chuỗi giá trị toàn cầu này lan rộng khắp các quốc gia và châu lục để tối ưu hóa lợi thế so sánh và chuyên môn hóa quốc gia, đồng thời xây dựng chuỗi cung ứng xung quanh vận tải hàng không và logistics (Ngân hàng thế giới).

Hiện nay, trong chuỗi giá trị ngành điện tử, các doanh nghiệp Việt Nam chủ yếu tham gia vào khâu gia công, lắp ráp – khâu có ít giá trị gia tăng nhất trong chuỗi. Mặc dù chuỗi cung ứng nội địa cho ngành này đang mở rộng, nhiều bộ phận và linh kiện vẫn phải nhập khẩu từ Trung Quốc.

Vấn đề đặt ra là tìm kiếm các đối tác cung cấp trong nước đủ tiêu chuẩn, gia tăng hàm lượng nội địa hóa trong sản phẩm điện tử lắp đặt trong nước. Làm sao có thể cùng 1 cấu kiện, linh kiện, bộ phận doanh nghiệp sản xuất sẽ có đồng thời nhiều nhà cung cấp để tránh rủi ro đứt gãy nguồn cung đầu vào khi phụ thuộc hoàn toàn vào một nhà cung cấp cũng giảm chi phí sản xuất do không cần nhập khẩu link, phụ kiện.

Việc kết nối các doanh nghiệp trong những nhóm ngành chế biến, chế tạo sẽ là nền tảng giúp doanh nghiệp tìm kiếm nguồn cung ứng trong nước cũng như hỗ trợ các doanh nghiệp hợp tác xây dựng mạng lưới chuỗi cung ứng công nghiệp hỗ trợ chặt chẽ, đáp ứng nhu cầu sản xuất. Điều này đòi hỏi cần có Hệ thống cơ sở dữ liệu các nhà sản xuất công nghiệp nội địa.

Nền tảng thông tin thị trường HOUSELINK sở hữu trung tâm dữ liệu lớn nhà sản xuất có quy mô trên 2 triệu đô trên lĩnh vực Công nghiệp chế biến, chế tạo đang hỗ trợ nhà đầu tư tìm kiếm và xây dựng nguồn cung ứng đầu vào. Dựa trên đó, nhà đầu tư có thông tin kỹ lưỡng nghiên cứu đặt nhà máy tại Việt Nam.